「2000万円不足」だけでは終わらない?(金融庁の報告書)

金融庁が6月にまとめた「高齢社会における資産形成・管理」という報告書で、「95歳まで暮らすには2000万円の貯蓄が必要」としたことが物議をかもし、国民の大きな反発を招いた。しかし、経済アナリストの森永卓郎氏によると、「2000万円という試算はそもそも間違っている」という。どういうことか。以下、森永氏が解説する。

* * *

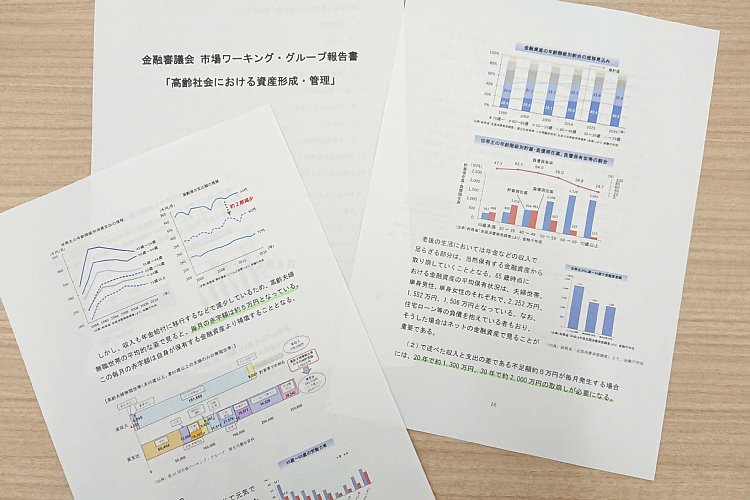

金融庁の報告書で算出されている数字は、端的にいえば次のようなものだ。現在、無職の夫婦2人の高齢者世帯は、収入が月21万円に対して支出が26万5000円と、毎月5万5000円の赤字となっている。この毎月の赤字を65歳から95歳まで30年間積み上げると約2000万円になる――。

この「年金だけでは2000万円足りない」という指摘が大きな論争を呼んだわけだが、報告書の本来の主旨は「だから不足分を補うために投資をしよう」ということなのだ。内実をいえば、報告書を実質的にまとめた研究会のメンバーには金融関係者が多く、自身の利益のためにも国民に投資するよう促している、と捉えられなくもない。

ただ、金融庁が「投資をしよう」と訴えても、その一方で同じ金融庁が「投資信託を買った人の46%が損をしている」という調査結果も出している。それなのに、そもそも老後資金に不安がある人に投資をしようと促すのはナンセンスな話ではないか。

それをさておいても、この報告書の問題となった試算自体がまだ甘いと考えている。一つは、誰もが将来的に95歳で死ぬとは限らないからだ。国立社会保障・人口問題研究所の将来生命表によれば、2000年生まれの女性は100歳まで生き残る可能性が20%あり、105歳まで生き残る可能性も5%弱ある。つまり、老後安心して暮らすためには30年間分ではなく、40年間分貯めないといけないということだ。