60歳定年後の健康保険は「任意継続」がお得

会社を定年退職したサラリーマンは、「勤めていた会社の健康保険を任意継続する」か、「国民健康保険(国保)に加入する」かを選択する必要がある。この「60歳の選択」で、どちらを選ぶかによって負担する保険料が大きく変わってくる。

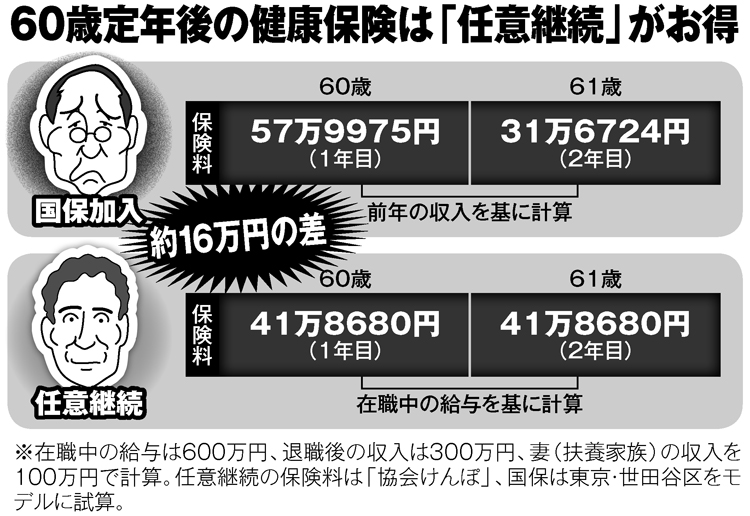

国保が前年の収入を基に保険料を計算する一方、任意継続(協会けんぽの場合)は、「退職時の給与(標準報酬月額)」が30万円を超えている場合も、「月給30万円」として計算する。ファイナンシャルリサーチ代表の深野康彦氏がいう。

「つまり、定年退職直前の給料がある程度の水準に達していた人は、国保を選ぶと退職翌年は“収入は減ったのに保険料は高いまま”という状態に陥ってしまう。任意継続のほうが得になるわけです」

別掲の図は、年収600万円の会社員が60歳で定年になり、退職後も年収300万円の仕事を続けたケース(妻の年収は100万円)。確かに1年目の保険料は、任意継続のほうが約16万円も安くなる。

一方で2年目の保険料はどうなるかというと今度は国保のほうが10万円ほど安くなり、「逆転現象」が生じる。

「一般的に退職後は収入が大きく減るため、前年の収入をもとに計算する国保のほうが保険料が安くなる可能性が高い」(深野氏)