住宅ローン、もう一度借り換えで毎月8250円得するケースも

住宅ローンや保険など細かい数字と小さな文字が並ぶ「契約書」や「明細書」なんて、封筒を開けるのも面倒臭い――大概の人はそう思うはずだ。しかし「見直しポイント」を掴めば、それらは毎月の無駄な支出を洗い出し、生活を豊かにする「宝の山」に早変わりする。

ファイナンシャルプランナー(FP)の森田悦子氏は、「契約の見直し」を考えるべき時期が重要だと指摘する。

「50歳以降は定年後を見据えて、現役時代に契約していた保険やローン、光熱費など生活に関わるランニングコストを見直していく必要があります。

定年後は収入の柱が年金になる。再雇用・再就職で働くにしても給料は大きく下がります。今後の収入アップが見込めない世代なので、支出の圧縮が重大テーマとなってきます。契約書の見直しは、まさにその最初のステップです」

「借り換え」と「繰り上げ返済」“ラストチャンス”を逃さない

30代でマイホームを35年ローンで購入し、定年間際で10年前後の返済が残っている――「人生最大の買い物」はリタイア後の家計にも重くのしかかるだけに、見直しの意味は大きい。

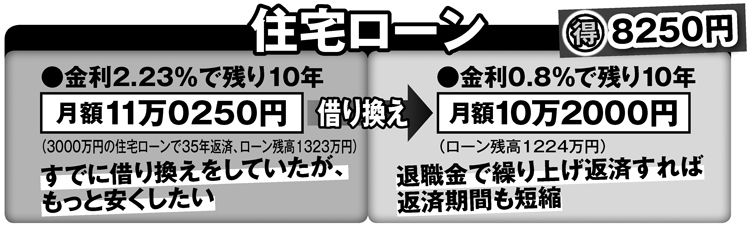

住宅ローンの借り換え実例を取材してきた住宅ジャーナリスト・山下和之氏がA氏(60歳)のケースをもとに解説する(A氏は35歳の時にマイホームを3000万円の住宅ローンで購入。返済は35年。当初の金利は4.3%だったが、45歳時に借り換えして、現在の金利は2.23%。ローン残高は約1323万円)。

「すでに借り換えで金利を下げていますが、下げる余地はまだあります。一度借り換えをした人や、返済期間が残り少なくなっている世代は“もう一度借り換える”という選択肢を忘れがちです」