iDeCoとDCを併用できるとさらにお得

積立期間が20年までは1年あたり40万円で、たとえば15年なら600万円が控除される。20年を超えると1年あたり70万円に増額され、25年なら1150万円だ。

分割して年金として受け取る場合も「公的年金等控除」の対象になる。受け取るときの年齢が65才未満の場合、公的年金を含めた年金収入が年間70万円以下、65才以上なら年間120万円以下が全額非課税となる。イデコ加入のメリットは、ほかにもある。

「DC(企業型確定拠出年金)の場合、選べる商品のラインナップが少ないところが多い。ところが、イデコの場合は自分の好みの金融機関を選び、さらに多くの商品群から選んで投資することができます」(横川さん)

また、こんなメリットも。

「イデコは、転職後も変わらず続けられます。DCの場合は会社にひもづく投資なので、退職時にはすべての商品を売却しなければなりません。一方、イデコは個人にひもづいたものですから、そのまま続けられる。転職の多い時代の長期積み立てとしても、イデコは最適でしょう」(山中さん)

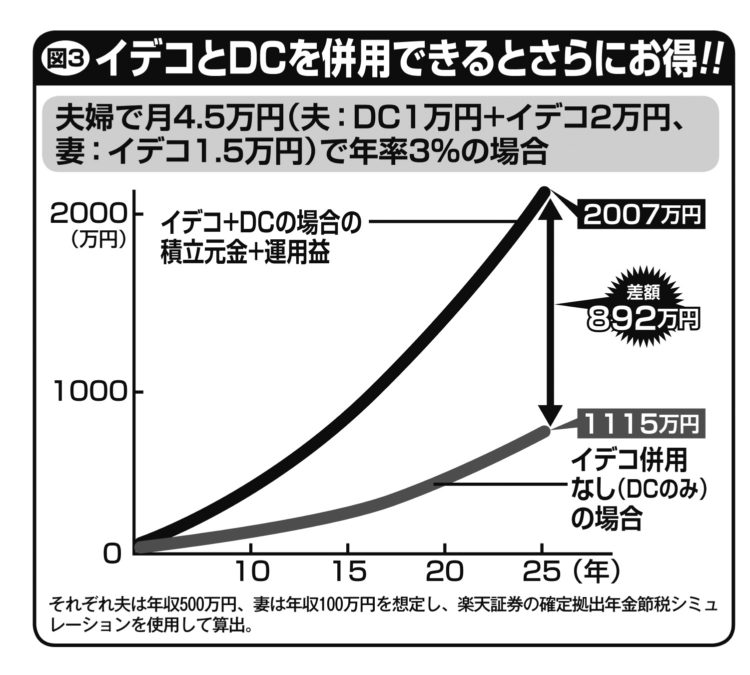

今回の法改正を生かし、イデコとDCを併用した場合、「老後資金2000万円」は実現できるのだろうか。

「DCの企業掛け金は1万円以下がほとんどです。イデコを併用できれば、掛け金を2万円まで上乗せができます。たとえば夫婦で毎月4万5000円の掛け金を3%で運用できれば、積立額は25年で約2000万円になります」(横川さん)

2万円の掛け金が上乗せされると、DCのみに比べて892万円積立額が増えることになる(図参照)。

※女性セブン2020年7月16日号