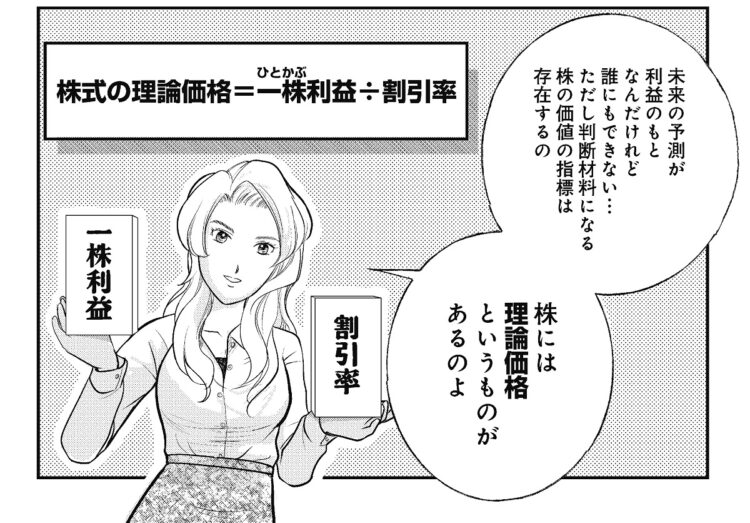

投資の判断材料となり得る株の「理論価格」とは?(『マンガ 投資のことはなにもわかりませんが、素人でも株でお金持ちになる方法を教えてください』より)

株主優待、毎月分配金ファンド、生命保険のカラクリ

まず株主優待。企業が配当の一部を個人株主向けの優待券に充てる制度だが、これは経済学的にはまったく不合理だ。1000円相当の居酒屋の割引券をもらうより、配当を1000円増やしてもらった方がずっといいに決まっている。現金はなんにでも使えるのだから。

そのうえ株主優待には倫理上の問題があって、海外在住の外国人株主はもちろん、ファンドを通じて保有している個人株主もその恩恵を受けることができない。これは株主の平等原則に反するので、海外株主が多い優良企業は原則として株主優待をやっていないし、ファンドは金券ショップなどで株主優待券を換金して投資家に還元するようにしている(かつては機関投資家や大手証券会社に大量の株主優待券が集まり、自分たちで使ったり富裕層の顧客に配ったりしていた)。

個人投資家の囲い込みを目的に、パブリシティの一環として株主優待を行っているところもある。これならかまわないと思うかもしれないが、それでも問題はある。株主優待をする「個人株主にやさしい会社」が、パフォーマンス(期待収益)の高い会社である保証はどこにもない。飲食店や航空会社の優待券をもらって得したような気になっても、株価が下がって損してしまえば元も子もない。個別株でポートフォリオを組むときは、あくまでもパフォーマンスを基準にすべきだ。

日本ではなぜか個人投資家に人気があるものの、資産運用理論としてあきらかに不合理な金融商品の典型が毎月分配型ファンドだ。毎月分配金が支払われる(場合によっては元金を取り崩して分配する)タイプで、「年金の足しになる」としてシニア層に圧倒的な人気があったが、これでは「複利で運用できるものをわざわざ単利にしている」ことになる。利息を元金に加えることでお金が増えるスピードを加速させる「複利」の効果を知っていれば、この「投資法」がいかにバカバカしいかわかるだろう。ファンドは複利(分配金の自動再投資)で運用し、お金が必要になったときに一部を解約すればいいのだ。

さらによくわからないのは、「生命保険で資産運用する」という発想だ。そもそも保険というのは「不幸の宝くじ」で、死亡や病気・事故など不幸な出来事が起きたときに保険金が給付されるのだから、よいこと(馬券が当たるとか)が起きたときに賞金がもらえるギャンブルと仕組みは同じだ。万馬券を当てた幸運な者の背後には外れ馬券を買った多くの競馬ファンがいるし、日本中央競馬会に25%もの手数料を支払っている(それでも宝くじやスポーツくじの手数料率50%よりはマシだ)。

生命保険も競馬や宝くじと同じゼロサムゲームで、保険期間内に「不幸なこと」が起きないと、それまで支払った保険料は戻ってこない(不幸なことが起きたひとに支払われる)。「資産運用商品」としての生命保険には、この「保険料」のほかに、保険会社に支払う「手数料」がコストとして上乗せされている。原理的に、こうしたコストが不要な債券や株式投資を上回るパフォーマンスが出せるわけがないのだ。──「もっともコストの安い金融商品を選ぶ」のが資産運用の鉄則だ。