夫婦の得する年金制度

「年上」の妻だと落とし穴が

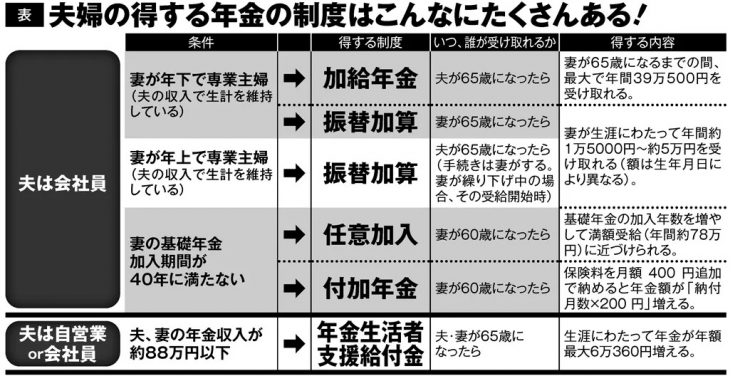

妻が65歳になると加給年金は停止され、代わりに妻の老齢基礎年金に振替加算が上乗せされる。

金額は年齢が高いほど多くなり、現在65歳ならば年約4万5000円になる。振替加算は受給開始後、夫と死別・離婚しても一生加算が続く。

ただし、振替加算には、生年月日の制限がある。

「1966年4月2日以降に生まれた人は振替加算の対象になりません。額は年齢によって異なり、たとえば現在56歳(1965年生まれ)の人で受給の条件を満たしている場合は、65歳以降に毎年1万5055円が加算されます」(北村氏)

年金制度は“つぎはぎ”だらけで、生年月日によって受け取れる年金が異なるケースが少なくない。1961年4月1日以前に生まれた男性、1966年4月1日以前に生まれた女性であれば65歳よりも前に受け取れる可能性がある特別支給の老齢厚生年金などがその典型だ。

夫が年上で加給年金を受給していた場合、妻が65歳になると自動的に妻の振替加算に切り替わり、手続きは不要。一方、「妻が年上」の場合は、振替加算についても手続きが必要となる。

「妻が年上で振替加算を受け取れる条件を満たしている場合、夫が65歳になったタイミングで、妻が手続きをしなくてはなりません。年上の妻は、繰り下げ受給を選んでいない限り、すでに年金を受け取り始めている状況なので、この手続きを忘れてしまうケースが少なくありません」(北村氏)

長い人生でのトータルの受給額は決して少なくない。受け取り損ねないように注意したい。

※週刊ポスト2021年10月1日号