年金「60歳から任意加入」で受給額を増やすことも

年金受給開始を間近に控える世代では、会社勤めは夫だけで、妻が専業主婦というケースが珍しくない。そうした夫婦は任意加入によって、年金を増やすチャンスがあるかもしれない。

現行の年金制度では、原則20歳以上60歳未満のすべての人が国民年金の加入対象となる。40年間加入した人であれば65歳から、満額となる年約78万円の基礎年金を受給できる。

「年金博士」こと社会保険労務士の北村庄吾氏が指摘する。

「サラリーマンの夫によって生計を維持されている専業主婦の妻は、『第3号被保険者』となり、自ら保険料を納めなくても、国民年金に加入しているものとしてカウントされます。ただし、学生時代や結婚前に未加入期間があるなどで、40年間の満期加入に足りず、国民年金を満額受給できないケースが少なくありません」

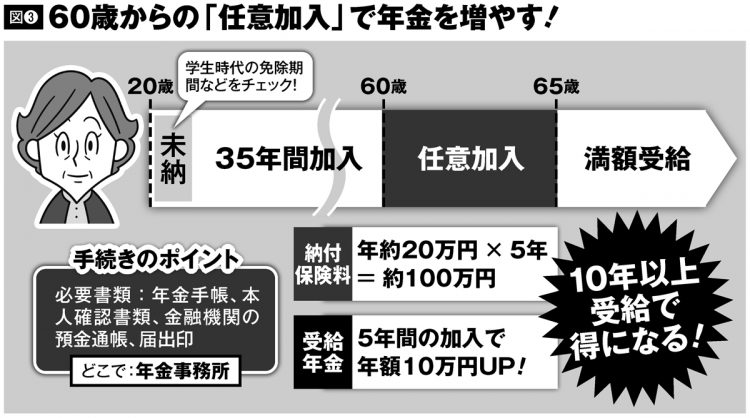

結婚歴35年の専業主婦・A子さん(60)を例に考えてみよう。

A子さんは今年60歳になったために、「第3号被保険者」ではなくなる。A子さんは学生時代と結婚前、合わせて5年間、国民年金に加入していなかった。1991年3月までは学生の国民年金加入が義務ではなかったので、こうしたケースは少なくない。結果、A子さんの加入期間は35年にとどまり、満期に5年足りない。

「そこで活用したいのが国民年金の『任意加入』です。加入期間が40年に満たない場合、本人の申請で『60~64歳』の間に保険料を支払って加入期間が増やせる制度です。これによって40年加入の満額受給に近づけられるのです」(北村氏)

A子さんの場合、60歳から64歳までの5年間、任意加入することで、加入期間がちょうど40年に達する。

「このケースでは、年間の受給額が約68万円から約78万円にアップします。毎月の保険料が約1万6500円、5年トータルで約100万円なので10年の受給で元が取れて、その後は長生きするほどリターンが大きくなります(別掲図3参照)」(北村氏)