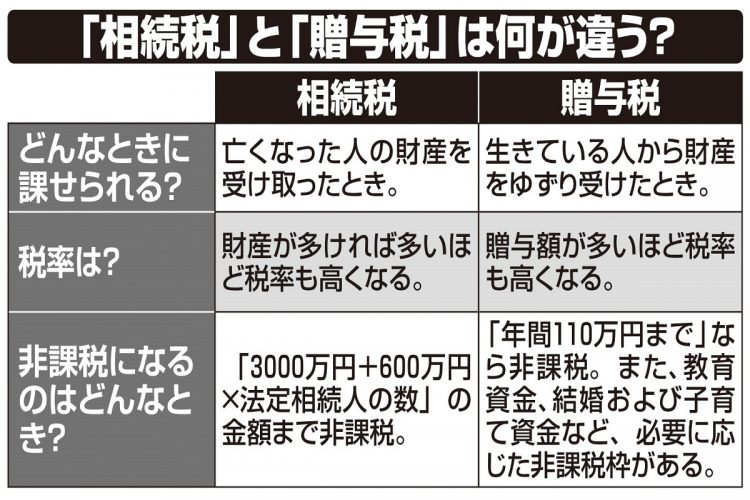

「相続税」と「贈与税」は何が違う?

一方で、「相続時精算課税制度」は残される見込みだ。

「これは、60才以上の父母または祖父母から20才以上の子や孫に対して一括贈与する際、2500万円までは非課税になりますが、贈与した父母や祖父母が亡くなると、とたんに“相続した”とみなされる。

そして、非課税だった2500万円分までさかのぼって、結果的に全額、相続税が課せられるという制度。税金の支払いを先送りするだけで、節税できないようにつくられています」

現在、親や祖父母が子供や孫のための教育資金として一括贈与する場合は1500万円まで、結婚や子育て資金としてなら1000万円まで、使い切れば贈与税がかからない。だが、少子化対策として始まったはずのこれらの税制優遇も、廃止を含めた検討が進んでいるという。

ファイナンシャルプランナーの明石久美さんが言う。

「来年以降、本当に税制が変わるなら、教育資金や結婚資金などの特例まで、贈与されたものの残額は相続財産扱いになる。早めに贈与しておかないと、節税が難しくなります」

※女性セブン2020年9月30日・10月7日号