2024年12月以降に企業年金のルールが変わる

この4月から年金制度が改正され、“年金受難”が始まるといもいわれている。すでに受給している年金生活者は物価高騰のなか、2年連続のマイナス改定で受給額が減るうえに、6月に支給されるはずだった5000円の「臨時特別給付金」も白紙撤回された。

一方、現役サラリーマンに向けては、在職老齢年金など多くの制度改正が実施されるが、ほとんど知られていないのがその先に待つ「企業年金」制度の見直しだ。

退職金の一種である将来の「企業年金」が減らされてしまうのでは──。一部でそんな混乱の声があがり始めている。大手企業の経理部門の社員が語る。

「取引がある金融機関から話を聞いて驚きました。老後資金づくりにメリットが大きい企業型DC(確定拠出年金)が使えなくなるかもしれないというんです。まだ社内には告知されていないが、うちの会社の場合、社員によっては100万円単位で損する人も出るのではないか」

なぜ、そんな事態が懸念されているのか。

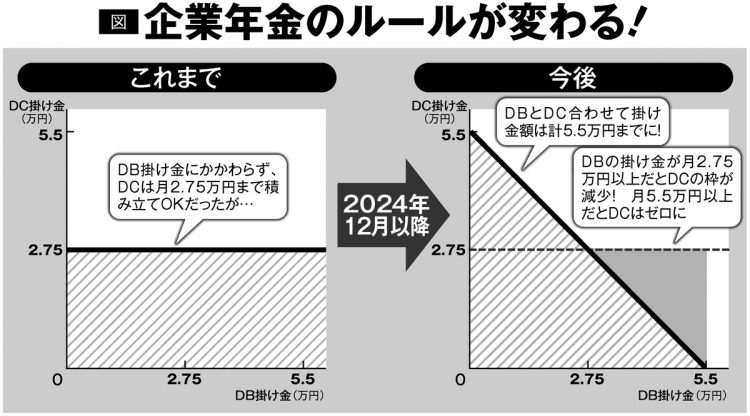

企業年金には、企業が資金を運用して社員への支給額が決まっている確定給付型(DB)と、掛け金の金額だけ決めて運用先は社員が選択する確定拠出型(DC)があり、両方を併用する企業もある。

現在、両方を併用する場合、企業型DCの掛け金の限度額は月額一律2万7500円だが、それが制度改正で限度額が見直され、DBの掛け金(相当額)との合計が月額5万5000円以内と定められた。見直しは2024年12月に実施される。

改正後はDBの掛け金が多い企業ほど、DCに拠出できる金額が少なくなる。DBの掛け金が月額5万5000円以上であれば、DCの掛け金をゼロにしなければならないという話になり、そうなれば将来もらえる企業年金の額が減るのでは──冒頭の大手企業社員の懸念する点である。

社員の選択で給料・ボーナスから掛け金を積み立てる選択式企業型DCとDBを併用する企業の40代社員が語る。

「老後資金を用意するのに非課税のDCはメリットが大きい。毎月2万円(年間24万円)の掛け金を30年積み立てると720万円の年金元本を運用できるが、その分を給料やボーナスで受け取ると税・社会保険料などが244万円差し引かれて手取りは476万円しか残らないという説明を受け、DCを始めました。そのDC枠が減らされるのであれば、老後の資金計画が大きく狂ってしまう」

企業型DCを導入する企業は年々増加し、現在、全国に約3万9000社(加入者数約750万人)。このうちDBとDCを併用するのは約半数の409.5万人(2019年度「確定拠出年金運営管理機関業務報告書」)にのぼる。