住宅ローンの金利や支払い方法の選択は慎重に(イメージ)

値上げラッシュが続いて、家計のために節約も必要となる昨今。“一生の買い物”である住宅についても、慎重な選択が求められる。「人生100年時代を考えると、適宜リフォームをして持ち家に住み続けるのがいちばん安上がり」とは、老後の住まいに詳しいファイナンシャルプランナーの岡本典子さん。

マイホーム購入に際しては、様々な選択を迫られることになるが、どう選べばよいのだろうか。専門家にアドバイスをもらった。

住宅ローン、変動金利vs固定金利

【アドバイス】固定より約1%低い変動金利を選ぶべし

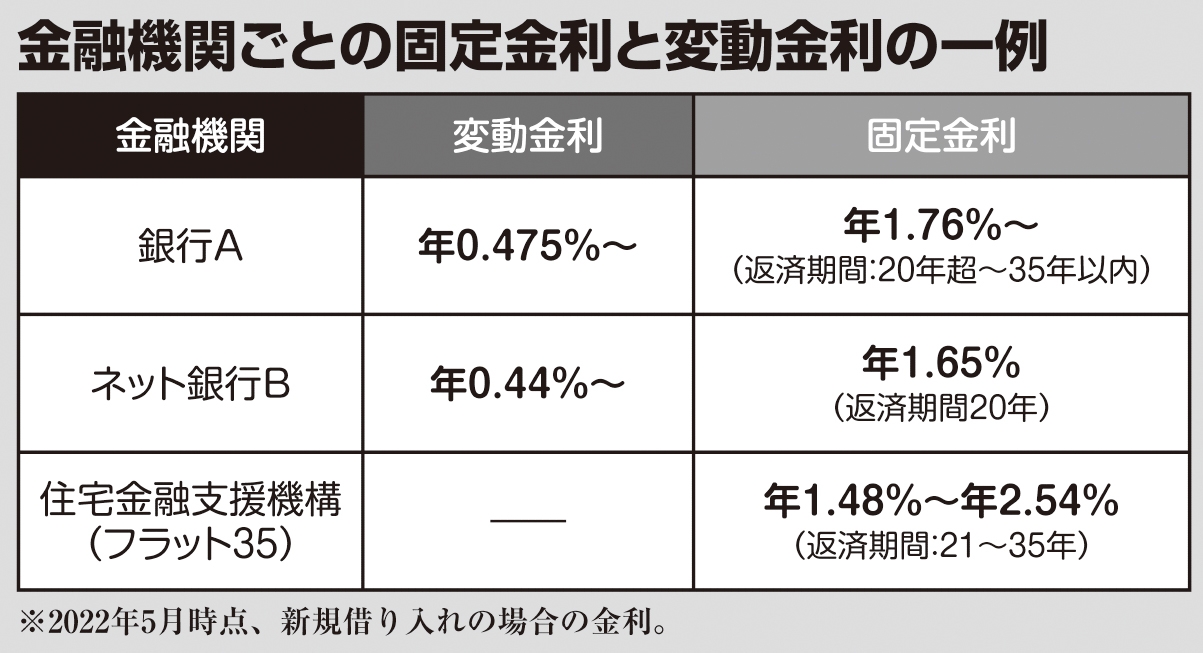

住宅ローンにかかる金利は、一般的に固定の方が変動より約1%高いため、今後も変動の方がお得だという。節約アドバイザーの丸山晴美さんは、こう話す。

「過去の金利上昇幅を見てもほとんど上がっていません。金融機関によっては、見直し時に金利が大幅に上昇しても5年間は返済額が変わらない『5年ルール』、6年目以降に返済額が変わっても125%までは上がらない『125%ルール』を設けるところも。そう考えると、変動にしておいて、金利が上がってから借り換えを検討するのが得策です」

住宅ローン、金融機関ごとの固定金利と変動金利の一例

住宅ローン、ボーナス払いありvsボーナス払いなし

【アドバイス】ボーナス払いなしの方が若干お得

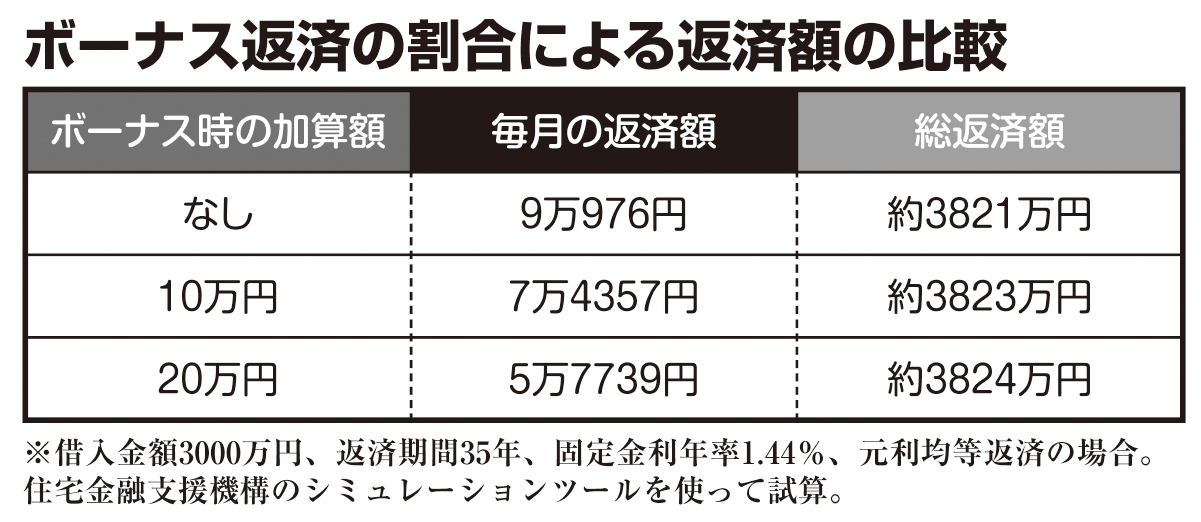

毎月の返済額の負担が軽いのはボーナス払いありだが、ボーナス払いなしの方が総返済額は2万~3万円安くなる場合も。

「この先ボーナスが減額される可能性を考えると、ボーナス払いありにしない方が、急な家計の危機にも対応しやすいでしょう」(丸山さん)

住宅ローン、ボーナス返済の割合による返済額の比較