しかし、2004年改革では、インフレ時も年金の引き上げ幅を物価上昇より低く抑える「マクロ経済スライド」(以下、スライド)が導入された。長い期間をかけて年金額を徐々に目減りさせていくカラクリといっていい。

現行ルールでは、厚生年金の報酬比例部分のスライド(減額)は2025年に終了し、それ以降は年金を減らされなくなる。一方の国民年金(基礎年金)のスライドは2046年まで続き、年金額は減り続ける見通しだ。

「厚労省はそのルールを変更し、厚生年金と国民年金のスライド期間をどちらも2033年までにすることを検討している。改革が行なわれれば、厚生年金の報酬比例部分は減額期間が長くなることで支給額が大きく目減りするのに対して、国民年金(基礎年金)は減額期間が短くなるから目減りは少なくて済むという理屈です。一般の人には非常にわかりにくいが、このスライド期間の変更によって、サラリーマンの厚生年金の財源を巧妙に国民年金に移すことができるわけです」(北村氏)

厚生年金の受給者にすれば、3年後に終了するはずの年金減額が2033年まで8年間延長されるのだから、得するはずがない。

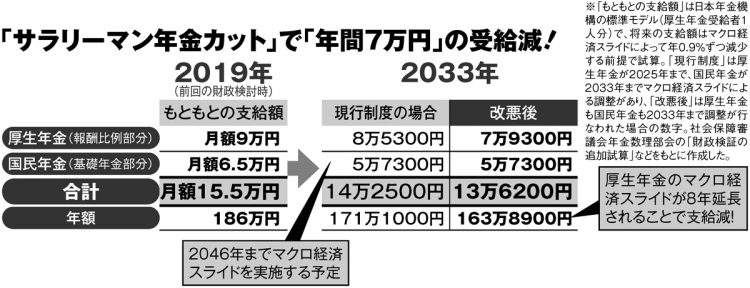

「サラリーマン年金カット」で「年間7万円」の受給減

図を見てほしい。厚労省の標準モデルのサラリーマンの厚生年金支給額(月額約15.5万円)を1階部分の「基礎年金(国民年金)」と2階部分の「報酬比例部分」に分け、現行ルールと改革後のケースで2033年に年金額がどう変わるかを本誌・週刊ポストが試算したものだ。

まず報酬比例部分を見ると、年金額は現在月額約9万円。マクロ経済スライドが2025年に終了する現行ルールのままであれば、2033年時点の支給額は月額8万5300円と少しの減額でとどまる見通しだ。だが、スライド期間が8年間延長されると月額約7万9300円へと下がってしまう。

一方の基礎年金(国民年金)は現在の月額約6.5万円から2033年には5万7300円に下がる。現行ルールと改革案で差がつくのはそれ以降だ。

報酬比例部分の「損」を先に強いられるわけだから、2033年時点では改革後のほうが年金額は減る。厚労省が言うような高額所得者だけでなく、すでに年金を受け取っている標準的な元会社員も損する改革プランであることがわかる。

財務省がウンと言うのか

では、なぜ厚労省はこの改革で国民は「得する」と説明しているのか。

そのカラクリは、現行ルールのもとで年金が下がり切る(1階部分のスライドが終了する)2046年時点の支給額をもとに、「世帯」合計の金額で損得を比較していることにある。

厚労省の標準モデル世帯は、夫はサラリーマンで厚生年金、妻は専業主婦で国民年金のケースを想定している。そうした世帯であれば、今回の改革で夫の厚生年金は現行ルールより減って損するが、妻の国民年金は現行ルールの金額より増えるため、夫婦で合わせると「得が損を上回る」と計算しているのである。夫婦とも厚生年金の共稼ぎ世帯や単身サラリーマン世帯で損失が上回る可能性は説明されていない。さらに、厚労省の改革プランには重大な欠陥がある。北村氏が指摘する。

「国民年金の財源は加入者と国が折半している。厚生年金の財源の一部を国民年金に回すとしても、それは加入者負担分の穴埋めに使われるから、国民年金の支給額5万円台を将来も維持するためには、当然、国庫負担が大きく増える。

しかし、財務省は年金の国庫負担増を認めていない。厚労省はそれを承知で、国民年金が増えるという楽観的な説明をしているわけです。なぜそれが通用するかといえば、この改革案を時系列で整理すると、2025年以降の8年間で先に厚生年金を減額し、国民年金を増やすための国庫負担増が生じるのは33年以降になる。いざその時になると、“財務省がどうしてもウンと言わない”と国民年金の増額が反故にされる事態は過去の例から見ても十分考えられます」