解約してはいけない「お宝保険」チェック

保険商品の多くが、80才まで加入できる。だが、高齢になってから加入すると保険料が高く、保険金が支払われるほど長期の治療を受けられるだけの体力もない。80才になる前、後期高齢者医療制度に変わる「75才」は、それまでズルズルと解約できなかった保険を解約する最後のチャンスなのだ。

一方で、検討の余地があるのが「介護保険」。長尾さんによれば、介護にかかる費用は、1人あたり約580万円。もちろん、その分の貯蓄があれば不要だが、医療保険に入るより優先度が高くなる。オフィスバトン「保険相談室」代表の後田亨さんが説明する。

「保険を見直す際は、商品販売や顧客の仲介による報酬を受け取っていない有識者に、有料で相談してほしい。保険会社の販売員や銀行・保険ショップなどの代理店は、顧客の保険料負担が増えるほど利益が出るため、彼らに無料で相談するのは危険なのです。ただし、有料でも人材の当たりはずれはあるので、できれば複数の人に相談してほしい」

保険会社だけでなく、銀行窓口での勧誘も要注意。横川さんは「運用残高が毎日上下して一喜一憂する商品と、着実に残高が積み上がっていく商品、どちらがいいですか?」と、外貨建て保険をすすめられたケースについて語る。1ドル=150円近辺にまで円安が進んでいるいま、外貨建て保険の為替手数料も高くなっている。

「着実と言いながら、外貨建て保険は販売時の手数料が6%ととにかく高いうえ、解約手数料は10%もかかります。ただ、売り手は“金利の高い保険こそいい商品だ”と会社から刷り込まれていて、100%善意で売っている人が多い。だからこそ、注意しなければならないのです」(横川さん)

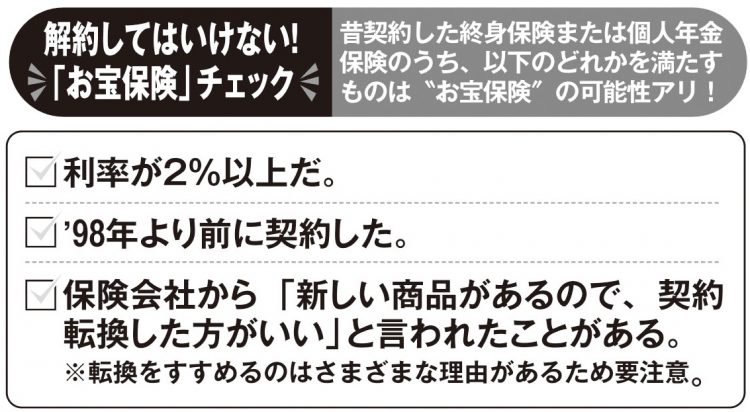

一方、中には解約してはいけない「お宝保険」もある。1998年より前に加入した終身保険などは利率が高く、持ち続けた方がいい場合も。別掲のチェックリストに当てはまらないことを確認してから解約しよう。

自分でコントロールしてこその「一生涯保障」だ。

※女性セブン2022年11月10・17日号