年金改悪で老後資産が大幅に目減りする(イラスト/河南好美)

今回の改革がこれに追い打ちを掛ける。厚生年金のマクロ経済スライドは2025年度に終了(国民年金は2047年度まで)し、その後は目減りしないはずだった。

ところが、政府は今回の制度改正で厚生年金、国民年金ともにスライド期間を2033年度までにする方針(改悪【1】)だ。サラリーマンが加入する厚生年金の財源を使って、未納が多い国民年金を穴埋めするためだ。

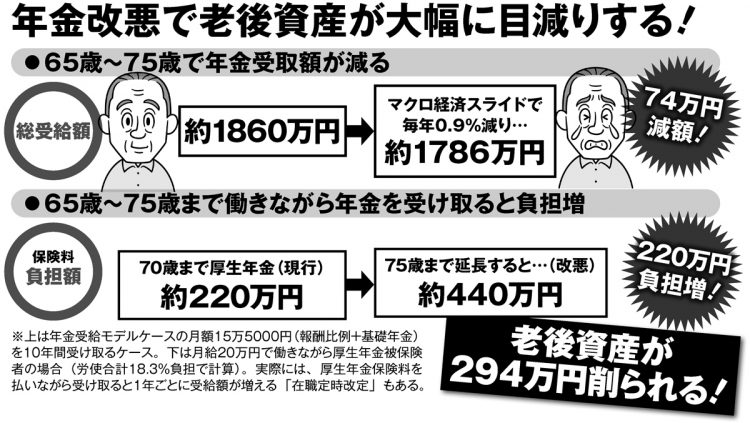

実施されると、厚生年金の目減りが続く。厚労省の標準モデルに相当する月額約15万5000円の厚生年金を受給するケースで計算すると、減額がなければ今後10年間の受給総額は約1860万円。だが、マクロ経済スライドが2033年度まで延長されて年金額が10年間にわたって目減りされた場合は約1786万円しかもらえない。「年金74万円減額」になる。

働きながら年金を受給する人は、改悪【2】の「厚生年金の加入年齢引き上げ」で負担が大きく増えることになる。

現行制度では厚生年金の加入は70歳未満で、再雇用などで働く場合も、70歳を超えると保険料は取られない。それが加入年齢が75歳未満に引き上げられると、その分、保険料を多く取られる。

「保険料の納付期間が長くなれば厚生年金の受給額も増えます。ただし、増えるのは報酬比例部分だけと考えたほうがいい。20歳から75歳まで加入すれば55年間も保険料を払うことになりますが、基礎年金(国民年金)は加入期間40年で満額となり、その後は保険料を払っても増えない。たとえ国民年金の加入期間が45年に延長されても、75歳まで保険料を払うのは割に合わない」(北村氏)

保険料は労使折半での負担となるが、会社負担分も本来は社員の“収入”となるものが保険料として支払われていると言える。65歳で年金受給しながら月給20万円で75歳まで働くケースで比較すると、現在の厚生年金保険料(会社負担分含む)の総額は70歳までの5年分で約220万円。加入期間が75歳になると10年分で約440万円を取られる。「保険料220万円アップ」だ。

前述の年金74万円減額と合わせると、今回の改革で老後資産が約294万円も“強奪”されることになる(別掲図)。