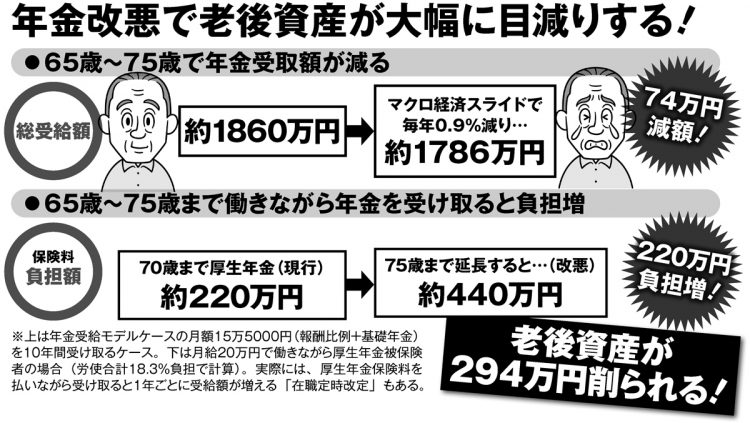

年金改悪で老後資産が大幅に目減りする(イラスト/河南好美)

一方、業務委託でフリーランスとして働けば、年金受給額の増加はないが厚生年金保険料の負担はゼロになる。差し引きで「20万円のプラス」と考えられる。

そもそも、厚生年金は「基礎年金」と「報酬比例部分」の2階建てだが、現行制度のもとでは加入期間が満期の40年に達して以降は、保険料を払っても基礎年金部分は増えない。これは前項で詳述した国民年金の加入期間が45年に延長される改悪後も同様の構造が続くと考えるのが自然だ。

つまり、大卒22歳から働く人は40年満期なら62歳以降、45年満期なら67歳以降は、厚生年金保険料のうちの基礎年金部分は“払い損”になるのだ。その点を踏まえても、60代後半に差し掛かったら、厚生年金に加入しない働き方を考えてもいいと言えるだろう。

初期投資が少ない仕事を

また、65歳以上で厚生年金を受給しながら働く会社員の場合、賃金と年金の合計額が月47万円を超えると、超過分の半分が年金から減額される「在職老齢年金の支給停止」があるが、フリーランスの場合はいくら稼いでも支給停止はない。

ただし、それまで会社勤めをしていた人が、業務委託でフリーランスなどになる際には、注意すべき点も多い。前出・清水氏が語る。

「フリーランスは自分で仕事を取ってくるのが前提で、一般的に60代前半の会社員に提供される再雇用の職以上に稼ぐのは大変です。もしフリーランスなどになることを考えるなら、それまでのキャリアを活かせて初期投資が少なく済む仕事を選ぶのがよいでしょう。また、会社勤めでなくなると雇用保険に加入しないので仕事がなくなった時に失業給付を受けられない可能性があるなどのリスクも勘案してフリーランスになるかどうかを判断するようにしましょう」

ケース・バイ・ケースだが、一方で個人事業主になれば経費として認められる範囲が大きくなる可能性などもある。業務委託になる選択肢を知ったうえで、働きながら年金を受け取る最適解を考えるのだ。

※週刊ポスト2022年11月18・25日号