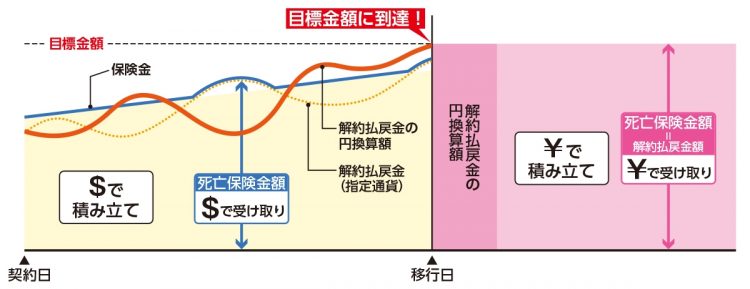

「外貨建て」の終身保険の仕組み。ドルなどの外貨で保険料を積み立てることで、為替相場の変動次第ではプラスに。あらかじめ設定した目標金額に達成すると自動的に円に移行する仕組みもある

例えば、「払った保険料の120%」を目標にすると、運用によってその金額まで増えた際、自動的に日本円に両替して、利益確定されるため、資産がマイナスになる可能性が低くなる。実質、日本円での積立型保険と、外貨での資産運用の“二層構造”になっているのだ。

目標値到達後は、円建てで運用する一時払い終身保険に切り替えることもできるため、目標到達後に日本円で資産運用することも可能だ。

もし、目標金額に到達する前に亡くなった場合は、それまでに払った分の保険金か、解約返戻金のどちらか多い方が、外貨建てで支払われる。

また、毎年一定額の「定期支払金」を配偶者や子供に「生前贈与」として渡せる商品もある。

とはいえ、外貨建てである以上、為替リスクはある。いまの円安局面なら、ドルから円に換えれば大きく増えるが、この先もし円高傾向が進めば、せっかくの外貨建てのメリットが薄れる可能性もある。ファイナンシャルプランナーの松浦建二さんが説明する。

「もっとも有利なのは、円高のときに加入し、円安のときに受け取ることです。そのため、円高のときは保険料を一括払いにするのがいい。多少の値動きはありますが、いまは円安。保険料を毎月払いにすることでいわば“分散投資”になり、リスクを抑えられます。いま加入するなら、保険料を毎月払いにすることで、よりお金を増やしやすいでしょう」

外貨で増やしながら円建てで残す二層構造なら、「攻め」の資産運用と「守り」の保険を兼ね備えており、老後資金づくりの味方になってくれる。

こうした外貨建ての終身保険は、保険会社だけでなく銀行窓口でも取り扱っており、銀行窓口専用の商品もあるほど。特に、退職金や年金を元手にした資産運用や生前贈与などを考え始めるシニア向けの保険商品のラインアップが豊富だという。

もちろん、あなたのお金の使い道はあなた自身が決めるべき。だが、銀行は資産状況や希望をもとに、自分に合いそうな商品を紹介してくれる。有効な選択肢を提案してもらえる場所として、考えてみてもいいだろう。