生存給付金付き定期保険の仕組み

定期保険でもらえる「生存給付金」

保険は「安かろう、よかろう」が原則。基本的に、保険料が安いのは掛け捨ての定期保険だが、もしものときに備えるだけでなく「お金を増やしたい」「子供や孫に残したい」と考えるなら、定期保険よりも終身保険が向いているかもしれない。

定期保険は、保障期間を過ぎれば保険金はなく、返戻金もないからだ。保険での資産運用をねらうなら、定期保険から終身保険に切り替えてみてはどうだろう。

「積立型の終身保険にすれば、払い込んだお金がすべてムダになることはありません。ただし、年齢が高すぎたり、持病があったりすると、保険料は高くなるので、切り替えは慎重に行ってほしい」(木下さん)

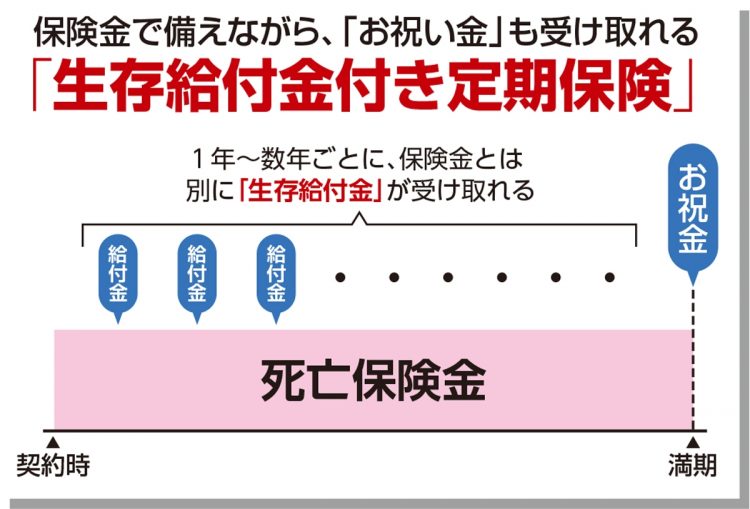

終身保険にするのが難しくても「生存給付金付定期保険」に切り替える手もある。保険金とは別に、契約以降、1年ずつ、5年ずつなど、一定期間ごとにお金を受け取ることができる。「一時金」としてまとめて受け取ったり、年金形式で受け取ることも可能だ。

受取人が契約者本人なら所得税が課せられ、本人ではない人が受け取るなら贈与税がかかるが、金額が年間110万円までなら非課税になるため、生前贈与としての使い方もできる。

カード払いならポイ活もできる

商品によっては、勤務先を通して「団体扱い」で保険料が給与から天引きされていることもある。この場合は、個人で支払うよりも、保険料が少し安くなることが多い。

また、最近では、保険商品によっては、クレジットカード決済ができるものが増えてきている。例えば、前出の生存給付金付定期保険や個人年金保険なども、カード決済ができる会社もある。

団体払いとは違って保険料自体は変わらないが、決済によってポイントやマイルを貯めることができるため、保険料の支払いがポイ活にもなる。

毎月の保険料は「マイホームの次に高い買い物」といわれるほど。万が一のときのための「守り」はもちろん、「攻め」の手段としても活用しなければもったいない。

※女性セブン2023年1月5・12日号