「学資保険」なら“もしものとき”も孫孝行ができる

さらに、商品によっては“お祝金”として、子供の小学校、中学校、高校入学時に20万円ずつ、総額360万円が受け取れるようにすることも可能。その場合の保険料総額は約352万円で、返戻率は102%になる。

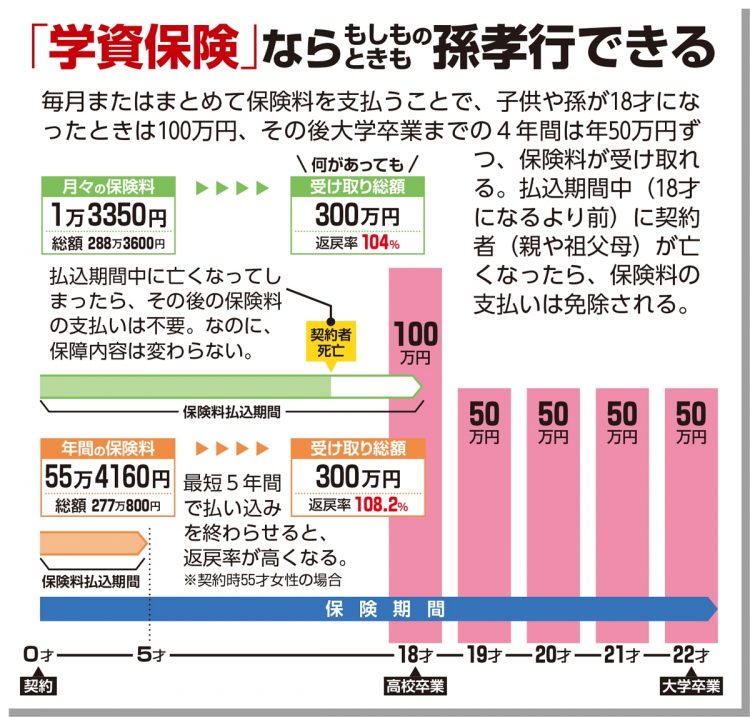

保険料を18年間払って返戻率が102~104%ほどだと、ほかの保険と比べると見劣りするように思えるが、けがや病気とは異なり、子供や孫の教育費は、いずれ必ずかかる費用。収入が心もとなかったり、貯蓄が苦手な人にとっては、定期預金よりもはるかに有効でお得な貯蓄手段の1つになるだろう。年0.002%しかつかない定期預金と比べれば、ずっと増えやすい。

さらに、学資保険の保険料の払い込みは、 一括払いや、5年間などの短期間で終わらせることもできる。期間を短くすれば当然、1回に支払う保険料は高くなるが、払込総額が減り、返戻率は高くなる。例えば、契約時55才の女性が5年間で払い込みを終えるとすると、保障が300万円の場合、保険料の総額は277万800円で、返戻率は108.2%になる。わが子の学資保険の保険料は、できるだけ早く払い終えた方がお得になるということだ。

一方、 契約者が高齢なら、無理に払い込み期間を短縮せずに、孫が18才になるまで月々払っていく方がいい。

というのも、学資保険は契約者が払い込み期間中に亡くなってしまった場合は、その後の保険料の支払いが免除される。残りの保険料は保険会社が負担し、受け取れる保障内容は変わらないので、もしものときも、教育費を確実に渡すことができるのだ。

また、保険料をまとめて支払うと、年間110万円の暦年贈与の非課税枠を超え、贈与税が課せられる可能性もある。孫のためにより着実に備えるなら、学資保険は「毎月コツコツ」が鉄則なのだ。

※女性セブン2023年1月5・12日号