「130万円の壁」も一般的だ。勤め先が従業員100人以下で、130万円を超すと配偶者の社会保険の扶養対象から外れる。この場合、週30時間以上の勤務などの条件を満たさないと厚生年金や健康保険に加入できない。短時間だけ働きたい人の中には、こうした変化を嫌う人が相当数いるのである。

だが、「年収の壁」は政府が助成金を出してまで解消しなければならない政治課題なのか。それ以前の問題として、「年収の壁」というのは本当に存在しているのかさえ疑わしい。

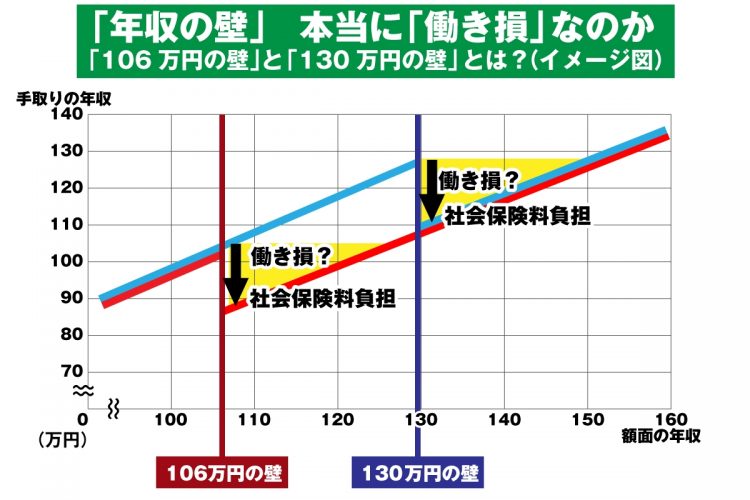

【図解】「年収の壁」――本当に「働き損」なのか?

「年収の壁」を感じる人の中心は配偶者の扶養家族となっている人たち、すなわち年金や健康保険の保険料を自ら負担しなくとも便益は得られる「国民年金第3号被保険者」であろう。「年収の壁」を意識するというのは、保険料を負担しなくとも給付を受けられることを恩恵であると受けとめ、そうした立場を手放したくないと思っているからだ。もっと端的に言えば、自ら社会保険料を負担したくないからである。

「働き損」とするのは事実誤認

「年収の壁」を意識している人たちにとっては、「年収の壁」を越えて働くことが「働き損」と映るらしい。専門家やメディアにもそう信じ込んでいる人は少なからずいる。

しかしながら、社会保険料を納付することによる手取り額の減少を「働き損」とするのは事実誤認である。夫の扶養による第3号被保険者のままならば将来受給できるのは基礎年金のみだが、自ら厚生年金に加入すれば、報酬比例部分の上乗せで年金受給額は増え、老後の「防貧(貧困の予防)」機能は格段に高まる。健康保険でも疾病や出産の手当を手にすることができるようになる。生活リスク軽減に向けた見返りはかなり大きい。

当然ながら目先の手取り額の目減りよりも厚生年金に加入するメリットのほうが大きいと冷静に判断し、「年収の壁」を突破して多くの収入を得た方が得であると考えるパート労働者も少なくない。あるいは、生活のために少しでも多く稼がざるを得ず、「壁」など考えていられないという人もいる。こうした人たちにしてみれば「年収の壁」など最初から存在しない。