厚生年金の適用拡大は今後どれだけ進むのか

政府は「第3号被保険者をなくしたい」

厚生年金の適用拡大が進められる背景には、「第3号被保険者」の制度の存在があると見られている。「政府はその対象者をできる限り減らしたいのでしょう」と北村氏は続ける。

「第3号被保険者制度は、会社員の妻が専業主婦(あるいは一定以下の年収のパートタイマー)の場合、年金保険料を払わなくても国民年金の加入期間として扱われるという制度です。年金財政が逼迫するなかで、その制度自体の存在がよろしくないと考えられているわけです。

本当は、第3号被保険者の制度が導入された際に会社員の厚生年金の保険料率が引き上げられているので、独身の会社員が負担を引き上げられたことに不満を抱えるのはわかるにせよ、専業主婦が年金制度に“タダ乗り”しているという批判は筋が通らない。それでも、年金財政の逼迫を考えると、政府としては、第3号被保険者制度をやめたいというのが本音でしょう。

しかし、直接的に第3号被保険者制度を廃止するという話をすると、不満が爆発しかねない。第3号被保険者でもパートやアルバイトとして働いている人はたくさんいるので、その人たちを徐々に厚生年金に加入させていこうというのが政府の狙いです。少しずつ、第3号被保険者の人数を減らしていくわけです」

適用拡大の大義名分として政府は「厚生年金に加入すると(保険料を払うことになるが)、将来の年金受給額が増える」と謳っているが、それもまた様々な問題をはらんでいる。北村氏が続ける。

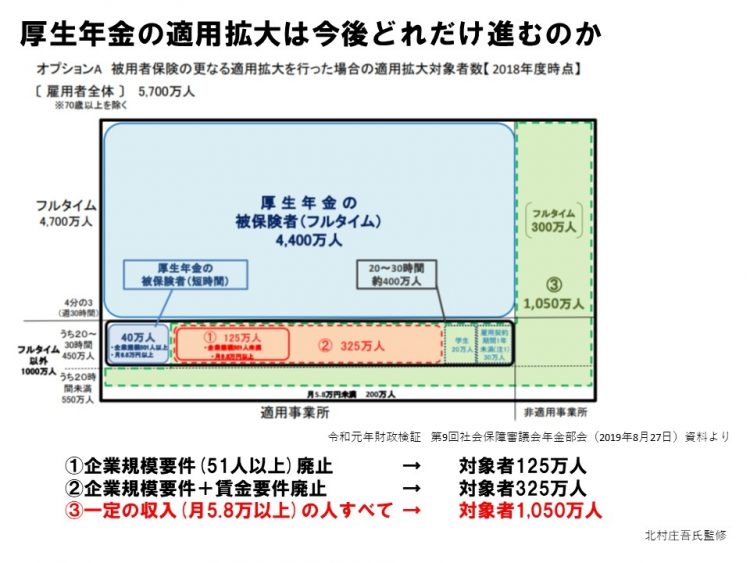

「まず懸念されるのは、自営業者らが加入する国民年金と、会社員・パートタイマーの加入する厚生年金の間で不公平が生じるという点です。年金制度は2階建てになっていて、自営者は毎月約1万6000円の保険料を支払った期間に応じて1階部分の基礎年金が受け取れる。会社員は月給などに応じた保険料を支払うことによって、1階部分の基礎年金に加え、2階部分の厚生年金(報酬比例部分)が受け取れます。

月給5.8万円の人が厚生年金に加入できるとなると、厚生年金の保険料率(本人負担分)は9.15%ですから、毎月約5300円の保険料になる。それはつまり、毎月約5300円(会社負担分を合わせても1万600円)を払うだけで、1階部分の基礎年金と2階部分の厚生年金が両方受け取れてしまうということ。毎月約1万6000円の保険料を払って1階部分しか受け取れない国民年金加入者より、保険料負担が少ないのに受給額が多いという非常によろしくない矛盾が生じるわけです。

年金部会の資料を読み込むと、そういう人たちの基礎年金部分は支給額を2分の1にするといった話も出てきている。そうなると今度は、将来的に年金が生活の基盤になるのかという問題が出てくるわけですが、政府はとにかく保険料を取れるところから取るということしか考えていないのではないか」