60才で見直し!「やめるべき保険」「入るべき・やめてはいけない保険」

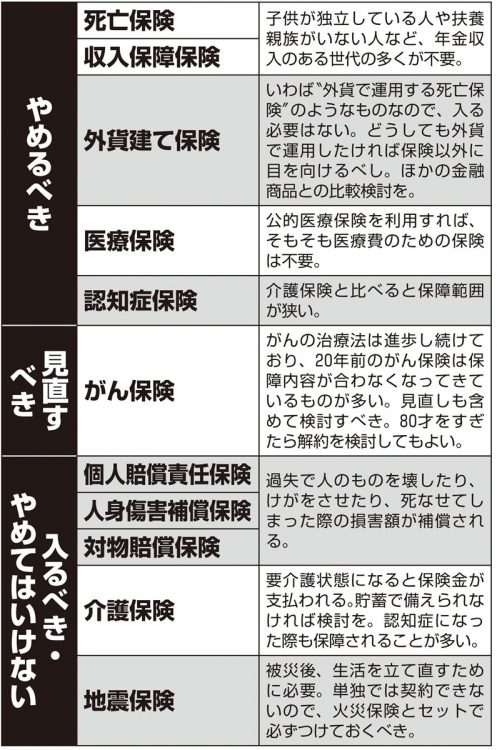

だがそうしたケースに当てはまらない場合は、その分の保険料を貯蓄に回すことを考えるべきだろう。もし、すでに何十年もがん保険に加入していて、解約するのが不安なら、せめて保障内容は見直した方がいい。保障内容も「古く」なっている可能性が高いからだ。ファイナンシャルプランナーの松浦建二さんが解説する。

「がんの治療は日進月歩で、最近のがん治療は入院や手術をせず、通院や投薬による治療が増えています。ところが1990年代以前のがん保険の保障は、入院に対するものが基本。いまがんになっても、給付金がおりないケースがあるのです」

予防のための保障が充実している最新のがん保険

最新のがん保険には、セカンドオピニオン先の紹介や優待価格での早期検査サポートなど、予防のための保障が充実しているものもあるため、使い方によっては安心できるかもしれない。

「私は先進医療特約をつけたがん保険に加入しています。もし新たに先進医療に備えたいなら、月々500円の保険料で2000万円までの先進医療を保障するSOMPOひまわり生命の『リンククロス コインズ』などもあり、手軽に加入できる。がん以外の理由で先進医療を受ける場合にも適用されます」(横川さん)

がん治療で公的医療保険の適用外の治療を選択すると、治療費は全額自己負担になる。その場合、超高額になる恐れもあるため、自由診療の保障をつけるのも1つの選択だ。

「未承認の抗がん剤療法といった自由診療は数百万~数千万円を超えることもあります。それに備えられる保障はつけておく意味がある。SBI損保やセコム損保のほか、東京海上日動あんしん生命、SOMPOひまわり生命、チューリッヒ生命などはがん保険に自由診療をつけられます」(長尾さん・以下同)