「本当に使える特約」はこれ!

一方で、入院後の通院を対象に給付金がおりる「通院特約」や、乳がんや子宮頸がんといった女性特有の病気で入院した際に給付金が上乗せされる「女性疾病特約」などは不要だという。通院特約は給付金が少ないことが多く、女性疾病特約はそれ以外の病気が理由だと、入院・手術をしても、上乗せの給付金は出ない。

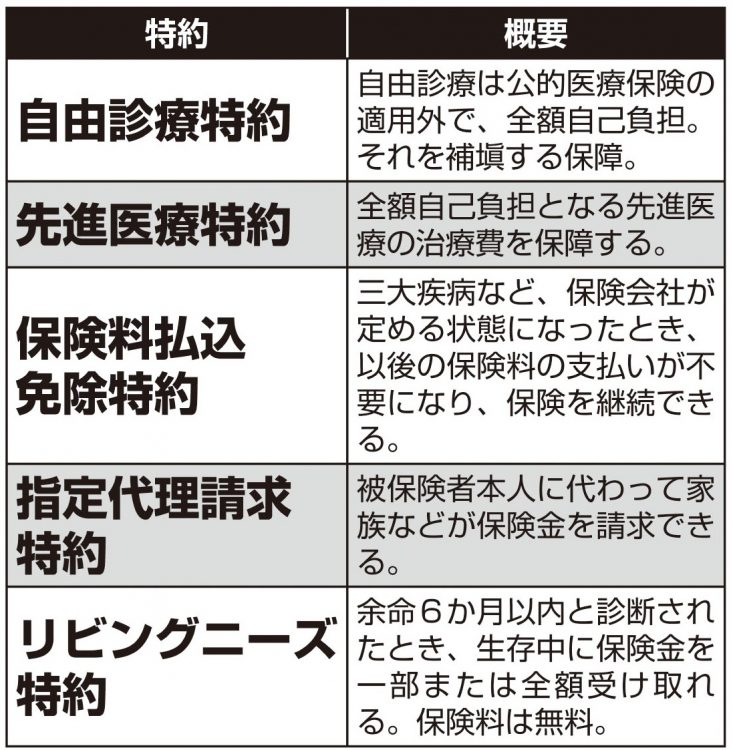

「余命6か月以内と診断されたら生きているうちに前もって死亡保険金を受け取れる『リビングニーズ特約』や、三大疾病など所定の状態になったときにその後の保険料が免除される『保険料払込免除特約』、被保険者本人が入院したり認知症になったときに家族が本人に代わって保険金を請求できる『指定代理請求特約』などは、検討の余地があります。ただし、いずれも積極的につけなければならないものではないので、必要性を見極めてください」

そして、どんなに必要性を感じて加入したがん保険にも「やめ時」はある。

「80才をすぎると、がん保険に加入している意味がなくなる場合もあります。発症しても、体力が低下して手術や抗がん剤治療を受けられないことが多いためです。目的を果たせない保険はやめるべきでしょう」

※女性セブン2023年10月12・19日号