退職金を受け取る際には税制面で有利になる方法を考えたい(写真:イメージマート)

厚生労働省の調査によると、従業員が30人以上の企業の約8割が退職金の制度を持っている。退職金をお得に受け取るために工夫できることは何か。また、iDeCo(個人型確定拠出年金)や企業型確定拠出年金と併用している場合の注意点は何か。新刊『知っている人だけが得をする 定年前後のお金の選択』が話題のファイナンシャルプランナー・森田悦子氏が、Q&A形式で解説する。

Q:退職金の税制が変わる! 早めにもらったほうがトク?

A:当面の間は経過措置などで現行制度が継続すると考えられます

厚生労働省の調査によると、従業員が30人以上の企業の約8割が退職金の制度を持っています。退職金も本来は、給料やボーナスと同様に課税対象になりますが、退職金は公的年金と並んで老後の生活の基盤となるお金です。そのため、税金を軽減できるしくみがあります。

本来は、支給額に応じて5~45%の税が課されるところを勤続期間が長い人ほど非課税となる枠(控除)が多くなり、支払う税金が少なくなるのです。これを「退職所得控除」といいます。

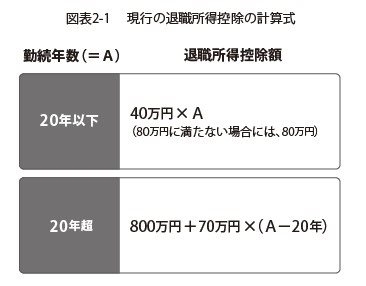

現行の退職所得控除の計算式

退職所得控除は20年を超えて勤めた人の優遇幅が大きくなっています。控除額は勤続20年までは1年につき40万円、20年を超えると年70万円に増額されます。たとえば、同じ企業に20年勤めた人なら800万円まで、40年勤めた人であれば2200万円までは非課税で退職金を受け取ることができます。

次のページ:Q:退職日を1日遅らせると、退職金の「手取り」が増えるってホント?