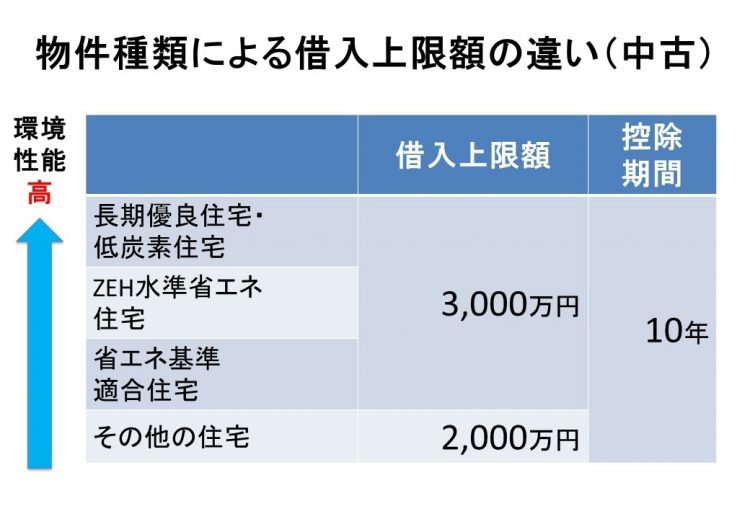

中古物件の種類による借入上限額

住宅の購入による経済波及効果(消費の増加)はとても大きく、住宅ローン減税は景気浮揚策の意味もあります。新築物件のほうが経済波及効果はより大きいため、新築物件のほうが優遇されているというわけです。

なお、「【1】所得税・住民税の支払額」に関連しますが、最近、岸田文雄総理大臣が「定額4万円の所得税減税」という政策を検討しているというニュースがあったのをご存じでしょうか。「【1】所得税・住民税の支払額」が上限の人の場合、所得税はすべて住宅ローン減税で控除され、支払いが実質ゼロになっています。となると、単純にはこの政策の4万円分の減税が適用できないので、どう扱われるのか今後の議論に注目したいと思います。

狭小物件など対象外となる場合に要注意

細かい条件ですが、住宅ローン減税の適用のためには物件・借入・所得にそれぞれ条件があります。

【物件に関する条件】

・居住用物件であること(主として居住の用に供する家屋)

・床面積が50平米以上であること

・耐震基準に適合していること

「別荘は住宅ローン減税の対象になるのか?」という質問も受けますが、別荘は居住用物件に当てはまらないので不可です。

また、広さに制約があるため、ワンルーム(1R)や狭小住宅だと基準を満たさない場合もあります。ただし、新築の建築確認を2023年末までに受けている新築家屋の場合、40~50平米の物件でも、取得者の合計所得金額が1000万円以下であれば住宅ローン減税の対象になります。

耐震基準は、旧耐震基準の時代に建てられた築古物件を購入する場合は住宅ローン減税の対象になるかあらかじめ確認しましょう。

【借入・所得に関する条件】

・住宅ローン借入年数が10年以上

・所得が2000万円以下

対象となる住宅ローンには、借入年数が10年以上という条件があります(これに抵触する人は少ないと思いますが……)。また、取得者の所得が2000万円以下であることも条件です。高額所得者は要注意です。

2024年からの住宅ローン減税の変更点

2024年(2025年12月31日まで)の住宅ローン減税の制度変更は、新築物件の「物件の種類による借入上限額」が変わります。

2024年からの住宅ローン減税の変更点(新築の場合)

省エネ基準適合住宅以上では上限が500万~1000万円減ってしまい、とくに高額の物件を購入した場合に減税額に影響が出ます。そして環境性能が高くない「その他の住宅」は、なんと枠がゼロになってしまうのです(2023年末までに建築確認を受けた場合は上限2000万円・控除期間10年間)。

現在は環境性能が高い新築物件が主流になっていますが、「長期優良住宅“相当”」のようなあいまいな表現で売られている物件もありますので、きちんと減税対象に適合しているかを工務店や建売業者に確かめるのをオススメします。

なお、中古物件は2023年までと控除額・控除期間とも変わりません。