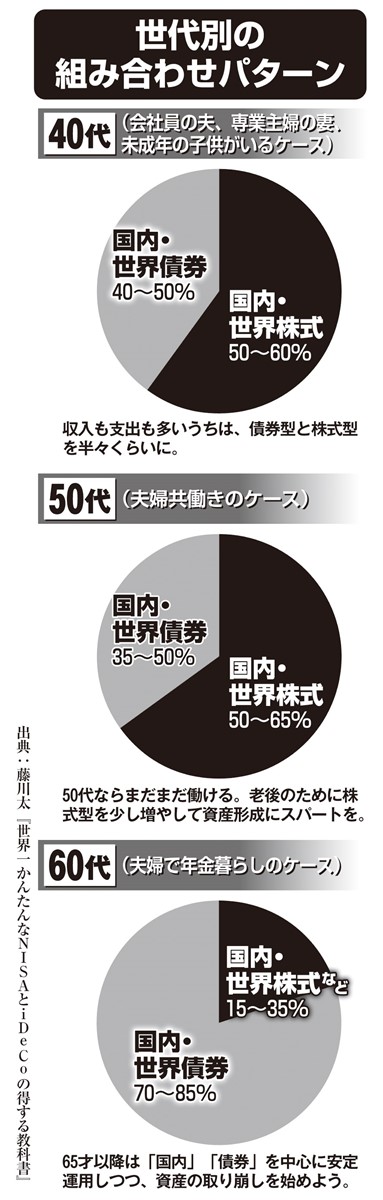

40~60代、世代別の商品組み合わせパターン

生涯で1800万円までもの投資が非課税になるからといって、欲をかいて無理に枠を埋めようとすれば、資産形成どころかなけなしの貯蓄を失いかねない。家計再生コンサルタントの横山光昭さんが言う。

「1800万円という上限は、億単位のお金が投じられる富裕層ばかりが優遇されないようにするため。まずは生活費の7.5か月分~1年分を預貯金として確保しておき、その上で月収の6分の1~5分の1(17~20%)を投資に回すのが、理想的な割合です」

長期運用が難しければ日本国債を満期まで持つという手も

金額には上限があっても、非課税期間は無期限。焦って枠を埋めようとする必要はない。ファイナンシャルプランナーの藤川太さんは「投資額を増やせば大きな利益が期待できる一方で、損失が出たときのダメージも大きくなる」と語る。

「毎月一定額を長期で分散投資する性質上、理論的には運用期間が長いほど元本割れリスクは下がり、短いほどリスクは高まります。そのため、少なくとも10年は運用を続けなければ、元本割れリスクを小さくするのは難しい。

70代を過ぎてから新たに投資を始めるなどで長期の運用が難しい場合は、いっそ新NISAは使わず、日本国債を満期まで持つという手もあります。定期預金よりはマシな金利がつき、国が破綻しない限り元本割れの心配はありません」(藤川さん)

※女性セブン2024年2月8日号

次のページ:新NISA「成長投資枠」と「つみたて投資枠」の概要/「成長投資枠」で買える投資商品