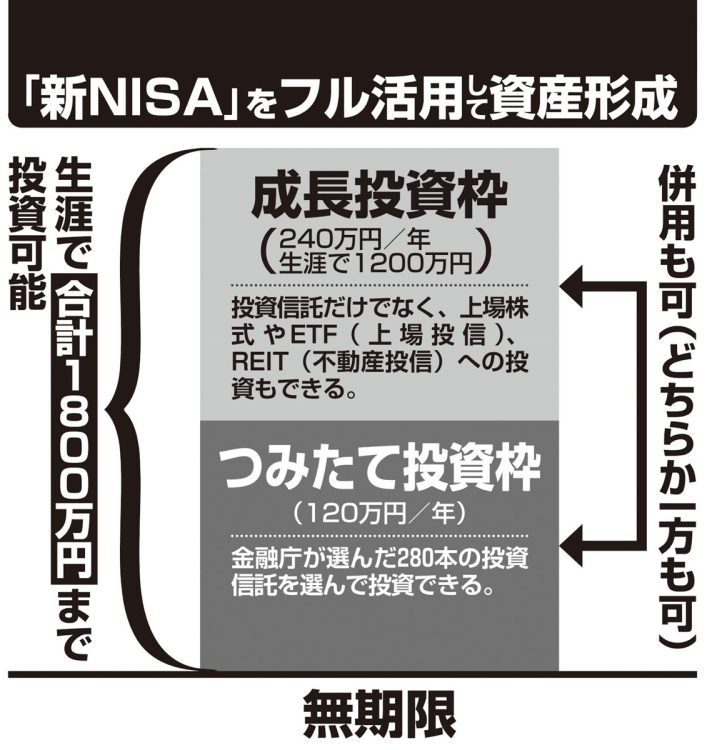

「新NISA」をフル活用して資産形成

7.5か月分の生活費を確保した上で余剰資金を投資する

数ある商品の中でも、基本は「インデックス型」とされるものの中から選ぶと安心だろう。日経平均株価やTOPIX(東証株価指数)といった代表的な株価指数に連動した値動きをめざした運用がなされているため、比較的低リスクで購入時手数料や運用管理費用が安く、初心者向きだ。

「その中でも、1つの投資信託で複数の国や地域、経済域に分散投資できる性質のものがよりリスクが低く、平均的に成長する可能性が高い。商品名に『世界経済』『全世界』といったワードが入っているものがそれにあたります」

選んだ商品に毎月どれくらいの資金を投じるかも重要なポイントになる。いくら資産寿命を延ばしたいからといって、一気に大金を投じるような間違った“延命措置”は負荷をかけるだけ。万が一暴落したときに生活費がなければ、一気に寿命は尽きてしまうだろう。

横山さんは、7.5か月分の生活費を預貯金として確保した上で、余剰資金を投資するようにすすめる。

「その上で、収入の6分の1程度、約17%を投資に回すのが理想です。6分の1も投資に回すのが不安な場合は、6分の1の金額のうちさらに5分の2だけを投資に回し、それ以外は預貯金として残すなど微調整してもいい。仮に月収が30万円なら6分の1の5万円を投資し、不安なら5万円のうち2万円だけを投資に回すといった形です」(横山さん・以下同)

投資はあくまでも余剰資金を使って資産収入を支えるためのもの。毎月赤字が続いている人や、投資で一攫千金を狙うような金銭感覚なら、新NISAであってもやるべきではないのだ。ある程度の預貯金を残しておくのはもちろんのこと、時間的な余裕も必要。

「運用期間は最低でも10年をめざしましょう。いま60才だとしたら、70才までは運用を続けるつもりでいてほしい。高齢だからといって焦って無理な金額設定をするのは避けましょう」

※女性セブン2024年2月22日号