【2】元本確保型では管理費との差額で資金が目減りする可能性も

収入がなくなるからと掛金拠出をやめた場合でも、iDeCoでは毎月口座管理料がかかります。ただし掛金を払っていた時よりは安くなり、たとえば代表的なネット証券であるSBI証券や楽天証券の場合、月171円から月66円と半分以下に下がります。運営管理機関によって口座管理料は異なるため、元々高い水準のところでは、掛金を払わない間も月484円かかるところもあります。自分が加入している運営管理機関について調べておきましょう。

下がるとはいっても最低でも年792円の口座管理料がかかるため、運用益よりも管理料が高いと資産がどんどん減っていくことに。そのため、口座管理料を上回る運用益が得られるようにしたいところです。会社員の間は、所得控除の恩恵を受ける目的でiDeCoに加入して、全資産を定期預金で運用していたという人もいるでしょう。しかし、金利はせいぜい年0.01%くらいしかつきません。運用資産が100万円あったとしても1年間に得られる利息はたったの100円。これでは管理料との差額である692円が毎年減ってしまうことになります。

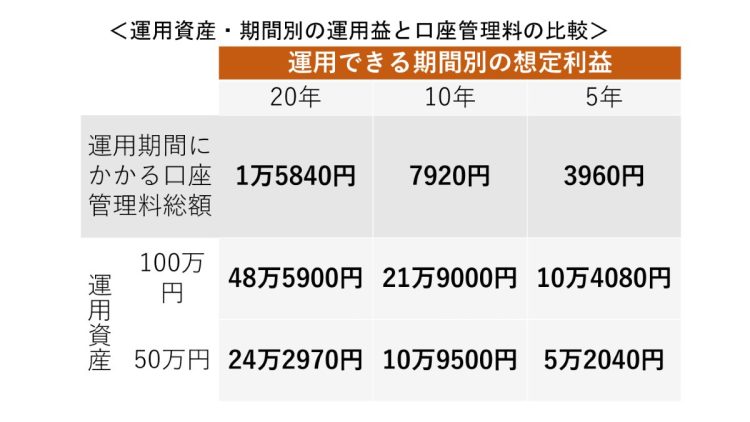

所得控除の恩恵を受けられない人は、定期預金など元本確保型の商品ではなく、株式などに投資する投資信託に投資先を変更すると良いですね。たとえば、掛金拠出をストップし、それまでの運用資産を平均利回り年2%で運用した場合、口座管理料のインパクトを見てみましょう。

iDeCoの口座管理料と想定利益の比較。運用期間の平均利回り2%と仮定

平均利回りはあくまで想定ではありますが、どのパターンでも運用益の方が口座管理料よりかなり高くなることがわかります。株式や債券の価格には変動リスクがあるため、結果は確実ではありませんが、全額定期預金に置いて資産が減っていくのをただ眺めていくことは防げるでしょう。

また、もし今後もiDeCoで積み立てを続ける場合、口座管理料は年792円から年2052円と高くなるものの、年間6万円以上の積立をすることになるため、リスク性資産で運用できれば運用益でカバーできる可能性が高いと言えます。

【3】強制的に老後資産を作りたいなら積み立て継続を

しばらく仕事を休む予定のご相談者様は、積み立てするお金を多くは出せないとのこと。iDeCoの積み立てを続けるなら新NISAでの積み立てにお金は回せない、逆に新NISAで積み立てするなら、iDeCoの積み立てはストップしようと考えていました。

iDeCoが新NISAと大きく違う特徴は、60歳まで一切引き出せず強制的に老後資産を作れることです。iDeCoの掛金拠出をやめて新NISAで積み立てしていく選択肢もありますが、いつでも売却可能な新NISAの場合は、現役時代に使ってしまう可能性もあるでしょう。60歳まで一切手をつけずに積立運用を続けられる自信がない人は、退職して所得控除が使えなくても、口座管理料分だけ少なくはなりますが、iDeCoでの積み立てを続けることをおすすめします。