2024年4月から「受給額」は減らされ「支払い」は増やされる

【改悪3】60歳以降も国民年金保険料を払わせられる

今回の年金改正は目先の「保険料収入アップ」に力点が置かれている。国民年金の加入期間を現在40年(20~60歳)から65歳までの45年間に延長することも改革プランに盛り込まれている。この改悪は、自営業者や60歳の定年で雇用延長を選択せずに退職し、独立して個人事業主として働くことを考えているサラリーマンには打撃だ。

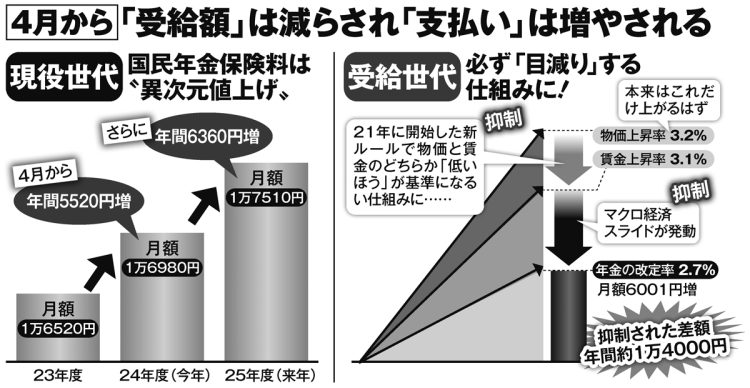

国民年金保険料は4月から2年連続で大幅値上げが決まっている。

加入期間が45年に延長されれば、支払わなければならない保険料は夫婦2人でざっと210万円も増える。

加入期間延長で年金受給額も増えることになるが、65歳で年金受給開始した場合、追加で支払う保険料分を年金増額分でカバーできる「損益分岐点」は10年受給した75歳になる。それ以降は年金アップのメリットが出てくることになる。

しかし、蒲島氏は懐疑的だ。

「物価上昇が続けば国民年金保険料も年々値上げされるから、保険料の負担額はこれからもっと大きくなる。一方の年金受給額は、マクロ経済スライドで毎年実質減額されていく。損益分岐点は75歳よりもっと先になるでしょう。政府の狙いとしては、保険料をできるだけ多く払わせて分岐点を先に延ばし、その間に年金受給開始年齢を70歳まで引き上げることを考えているのではないでしょうか」

次のページ:【改悪4】「第3号被保険者」を“消滅”させる