制度改正でどうなる? 60歳以降も働く人の年収別、厚生年金「増額早見表」(年額)

年収200万円で「75歳」まで働けば年金(年額)16.4万円アップ

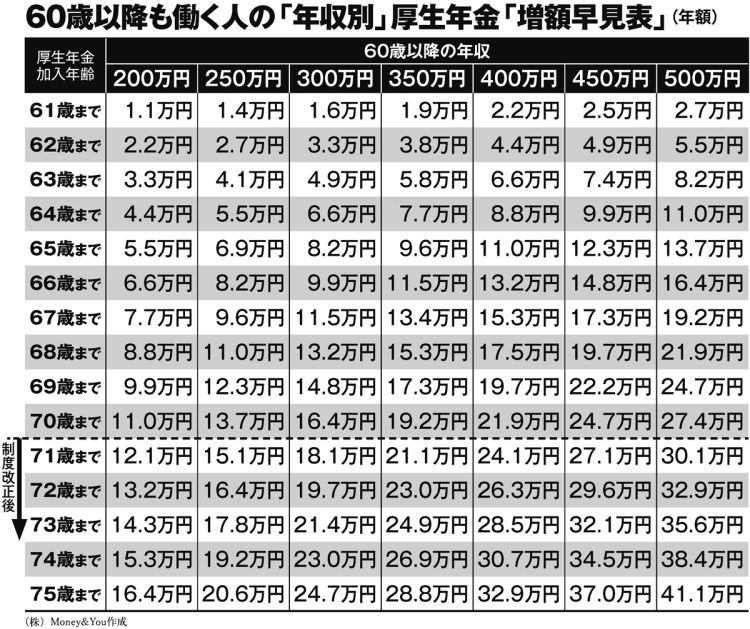

別掲の「年金増額早見表」は、60歳以降に継続雇用や再雇用で働く場合、何歳で年金額(年額)がいくら増えるかを年収別に試算したものだ。

厚労省の標準モデルでは、サラリーマン1人の厚生年金受給額(1人)は月額16万円(年間192万円)。これは60歳まで40年間加入した前提であり、年金を受給しながら会社で働く場合は、60歳以降に支払う保険料の分が65歳からの受給額に上乗せされる(在職定時改定)。

給料が年収200万円のケースを見ると、60歳以降1年働くごとに年額約1.1万円上乗せされ、5年間働けば65歳からの年金額は年間5.5万円アップの年197.5万円、70歳なら年203万円(11万円増)、制度改正で「厚生年金75歳加入」になれば、75歳まで働くと年金額は16.4万円アップの年208.4万円。

給料が高い(支払う保険料が多い)ほど年金の上乗せ額は大きくなるが、「年金はそんなに増えないな」という感想を抱く人も多いのではないか。

では、どんな選択をすれば年金額が有利になるのだろうか。

縦軸は「何歳まで働くか」の選択。「60歳リタイア」で会社を離れるケースと、再雇用などで「65歳」「70歳」「75歳」まで厚生年金に加入して働くケースに分けた。

横軸はそれぞれのケースで年金受給開始年齢を「65歳受給」「70歳受給」「75歳受給」にした場合に分け、85歳までの総受給額を試算した。継続雇用期間は年収200万円で働くと想定した。この図を元に、働き方と年金受給の選択を考えていく。

次のページ:60歳リタイアと70歳リタイアでは「2200万円」の差に