GPIFのポートフォリオ

GPIF(Government Pension Investment Fund)とは「年金積立金管理運用独立行政法人」のことです。日本の国民年金と厚生年金の積立金を管理・運用している公的な機関で、世界最大規模の機関投資家としても知られています。

GPIFは年金積立金の運用をおこなうという特性上、将来の安定的な年金給付に向けて、足下の運用環境の変化や将来想定される運用環境に対応しながら、年金財政上必要な利回りを長期的に最低限のリスクで確保する必要があるのです。

そのポートフォリオは上記のような前提のもと、最もリスクの小さいポートフォリオが選定されています。

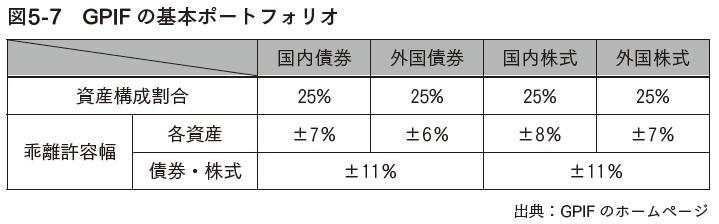

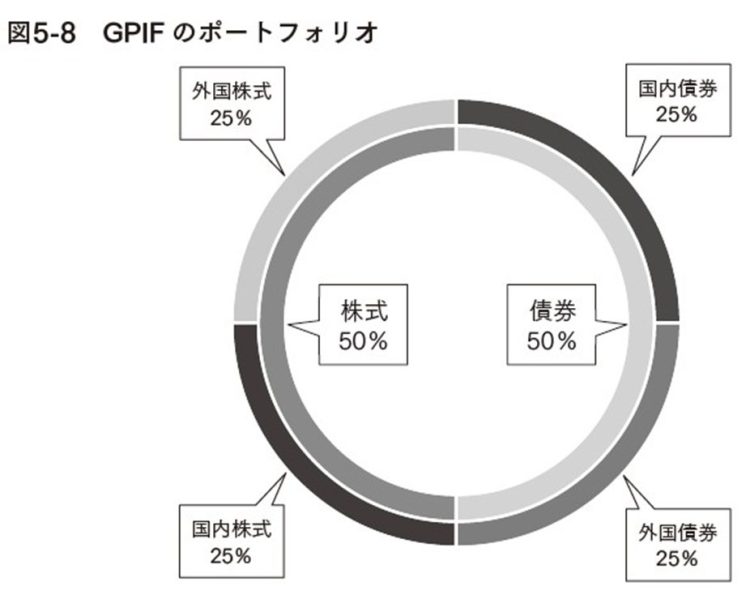

その資産構成割合は、伝統的なアセットクラスである株式と債券を50%ずつとし、さらにそれぞれ国内と外国で25%ずつ。ようするに、国内債券25%、外国債券25%、国内株式25%、外国株式25%です。

GPIFの基本ポートフォリオ

加えて、各資産の構成割合には幅を持たせており、各アセットクラスの基本構成割合である25%から、国内債券は±7%、外国債券は±6%、国内株式は±8%、外国株式は±7%の範囲内で乖離を許容しています。

さらに、それらの乖離許容幅に加えて、株式リスクの管理強化の観点から、債券・株式それぞれにおいて、内外資産を合算した全体についても乖離許容幅を設定しています。

なお、2023年度の運用状況で報告されたポートフォリオでは、各資産とも概ね25%前後となっており、基本構成割合から大きな乖離は発生していません。

GPIFのポートフォリオを投資初心者が参考にするのであれば、国内債券は、eMAXIS Slim国内債券インデックス、外国債券は、eMAXIS Slim先進国債券インデックス、国内株式は、eMAXIS Slim国内株式(TOPIX)、外国株式は、eMAXIS Slim全世界株式(除く日本)などを活用することができると思います。

GPIFのポートフォリオ

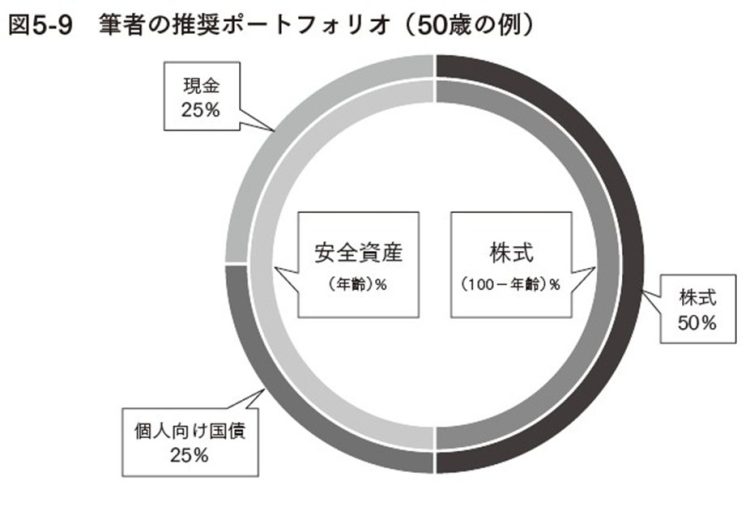

筆者の推奨ポートフォリオ

この章の最後に、私の考える推奨ポートフォリオを紹介しておきたいと思います。

これまでデフレが続いていた日本においては、金利が低く債券を保有するメリットが感じられない状況でした。そのため、アセットクラスは株式と現金のみでも特に問題はなく運用できる環境だったと言えます。

とは言え現在は、長期金利が上昇傾向にありますので、この状況を利用して、もう少し期待リターンを高めることができるのではないかと思うようになりました。

金利上昇局面においては、金利の上昇に伴い債券価格は下落します。そう考えると本来であれば債券は、投資することを躊躇するアセットクラスですが、個人向け国債は元本割れすることがありません。さらに投資後1年が経過すれば、直前2回分の利子相当額を支払うことで中途換金が可能となるメリットもあります。

デメリットとしては、1年間は中途換金ができないこと、中途換金の場合はペナルティとして中途換金調整額が差し引かれることなど。個人向け国債は半年ごとに利子をもらうことができますが、中途換金の場合、直前2回分の各利子(税引前)相当額×0.79685を支払わなくてはなりません。

つまり、保有1年経過時に中途換金するとその1年分の利子はなかったものとなり、結果、投資元本に対してプラスマイナスゼロとなります。これが、元本割れしない仕組みです。

なお、個人向け国債は、変動金利型10年満期の「変動10」、固定金利型5年満期の「固定5」、固定金利型3年満期の「固定3」の3種類があり、それぞれ利回りも異なります。

特段の事情がなければ半年毎に適用する利率が更新される「変動10」を選択しておけば問題ないでしょう。

筆者の推奨ポートフォリオ(50歳の例)

上記を踏まえて、アセットクラスは株式と個人向け国債、現金で構成します。株式は、100から自分の年齢を引いた数字の%とし、残りを個人向け国債と現金で半分ずつとします。

たとえば、年齢が30歳であれば、100-30=70ですので、70%を株式で保有し、個人向け国債を15%、現金を15%とします。年齢が60歳であれば、100-60=40ですので、40%を株式で保有し、個人向け国債を30%、現金を30%とします。

株式は一般にハイリスク・ハイリターンとされています。

ですので、若い時はリスクをとって株式の比率を上げることで期待リターンを高め、年齢を重ねて失敗に対する許容度が下がっていくにつれて、株式の比率も下げてリスクを低減させてください。

※長期株式投資・著『フルオートモードで月に31.5万円が入ってくる「強配当」株投資』(KADOKAWA)を元に一部抜粋して再構成

【PROFILE】

長期株式投資(ちょうきかぶしきとうし)/1977年生まれ。「日本の配当株」専門の投資家。2004年から株式投資を始め、リーマンショックを経た2009年にポートフォリオを大型配当株メインにスイッチ。以降は安定的に資産を増やし、2023年に長年勤めた会社を45歳で早期退職。現在は投資教育をライフワークとする。2024年の税引き後の手取り配当額は471万円(米国株、J-REIT含む)、運用資産1.8億円。『フルオートモードで月に31.5万円が入ってくる「強配当」株投資』(KADOKAWA)などの著書がある。なお、長期株式投資氏がいま注目している具体的な銘柄については、関連記事の最新インタビュー『《厳選!長期投資向き7銘柄》「配当をもらいながら2030年代の巨大プロジェクトを待つオイシイ銘柄」から「名証上場の割安銘柄」まで長期株式投資氏が解説』にて紹介している。