老後のお金「一目でわかる」整理術

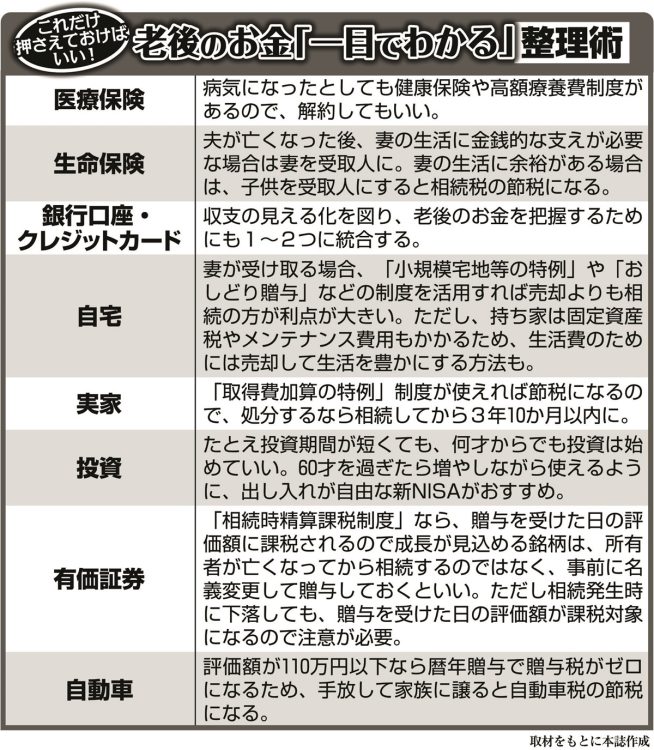

医療保険は解約、生命保険は相続に

資産や収入は人それぞれだが、多い人も少ない人も共通するのは「無駄を削れば得をする」ということ。不要な固定費の支出を抑えるための整理としてスマホやサブスクサービス、インターネットなどのプラン見直しのほかに、忘れてはいけないのが保険だ。ファイナンシャルプランナーの横川由理さんが言う。

「60才になったら医療保険は解約しましょう。たとえばいま60才で月に5000円払っているとして、平均寿命で考えればあと20年、つまり年間6万円×20年で120万円も払うことになります。医療保険に入っていなくとも、病気になれば健康保険が適用されますし、高額療養費制度もある。将来の医療費に備えてさらに120万円を払うよりも、すぐに解約した方がいい。

ただし、20年以上前に加入した終身保険や年金保険は現在の商品にはない貯蓄性があるので解約してはいけません」

生命保険も「解約」が推奨されがちだが、相続を見据え賢く継続する選択肢もある。生命保険は「500万円×法定相続人数」には相続税がかからない。

「男性より女性の方が平均寿命は長いですから、夫が先に亡くなるケースは多い。そうした場合、遺族年金が受け取れますが充分な額とはいえません。妻を受取人にしておけば、夫の死後、生活の足しになる。ただ妻の体調が思わしくないなど、妻の方が先に亡くなるようなことになると受取人がいなくなってしまいますから、夫の年齢やふたりの健康状態を考えて決めましょう」(横川さん)

充分な貯金がある、妻も自分の厚生年金を受け取れるなどの場合は、子供を受取人にすれば節税になる。

クレジットカードや銀行口座もまとめる

相続をスムーズかつ損をせずに行うためには、クレジットカードや銀行口座も精査が必要だ。司法書士で東京国際司法書士事務所代表の鈴木敏弘さんが話す。

「相続時の手間や手続きの負担を軽減するためには、クレジットカードは1枚、銀行口座も1~2つにまとめておいた方がいいでしょう。70才を過ぎたくらいから、口座をまとめ始めるかたが多い印象ですが、判断能力がしっかりしているうちがおすすめです。退職金や年金の受け取り、保険金が満期で入ってくるなど、お金の動きが大きくなる60~65才で整えて。お金の出入りも格段に把握しやすくなるでしょう」

定期預金口座を持っている場合、口座をまとめたくとも満期までは解約を躊躇する人もいるだろう。しかし、その躊躇は無意味かもしれない。

「たしかに中途解約は金利が低くなって損したような気持ちになりますが、そもそもそんなに高くないので、下ろしたいときに下ろせばいいんです」(鈴木さん)

特に夫や親が死んで、口座が凍結されてしまうと、手続きが煩雑になることがある。早めに解約しておいて損はなさそうだ。

※女性セブン2025年7月24日号