老後のお金「一目でわかる」整理術

投資には新NISA以外にも、iDeCoや国民年金基金、個人年金保険などいくつか選択肢がある。横川さんが推すのは、新NISAだ。

「iDeCoには65才までという年齢制限がありますが、新NISAにはありません。出し入れも自由で、使いたいときにすぐ使えるから利便性が高い。シニアの投資目的に合っています。iDeCoは掛金が所得控除となるのがメリットといわれますが、専業主婦やパートなどで収入が少なく160万円の壁を超えていない場合にはその恩恵を受けられません」

お金の整理をするうえで活用したい「名義変更」

資産の把握をする中で、夫に株式や債券などの有価証券があったら名義変更をしておくといい。司法書士で東京国際司法書士事務所代表の鈴木敏弘さんが話す。

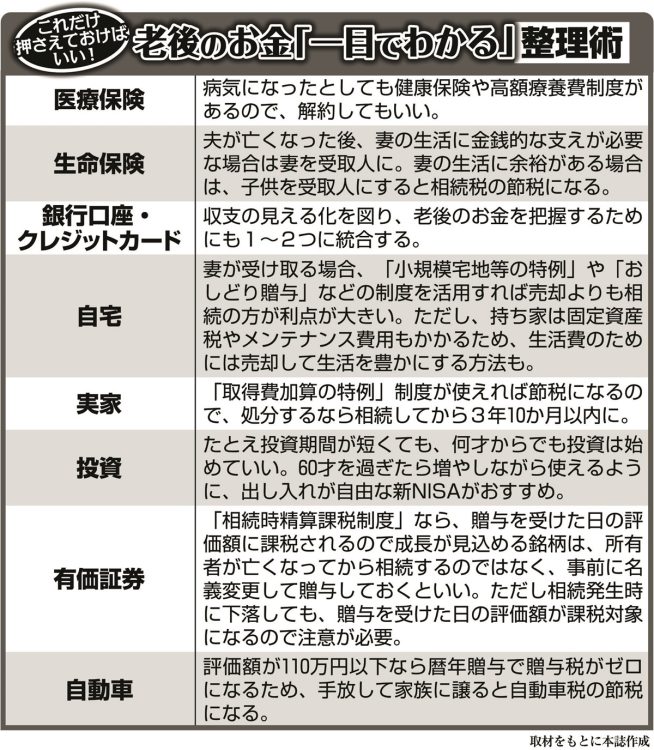

「株や不動産はいま、インフレなどが影響し右肩上がりで上昇しています。相続時精算課税制度を活用し、名義変更で妻が贈与として受け取ると、贈与日の終値や前月の終値平均値などから最も低い値を選べます。たとえば2500万円分の株式を子供に贈与しておけば、その後夫が亡くなったときに3000万円に値上がりしても2500万円の評価ですむ。成長が見込める銘柄なら、たとえ贈与後に値上がりしても、評価額は贈与時のものなので節税になります。

夫が亡くなってからの相続よりも、事前に名義変更して贈与しておく方が大きな節税効果が期待できます」

名義変更はお金の整理をするうえで、活用したい手段だ。夫がマイカーを所有しているなら、これもあらかじめ妻に贈与しておくと節税になる。評価額が110万円以下なら暦年贈与の対象となり贈与税はゼロになるのだ。

※女性セブン2025年7月24日号