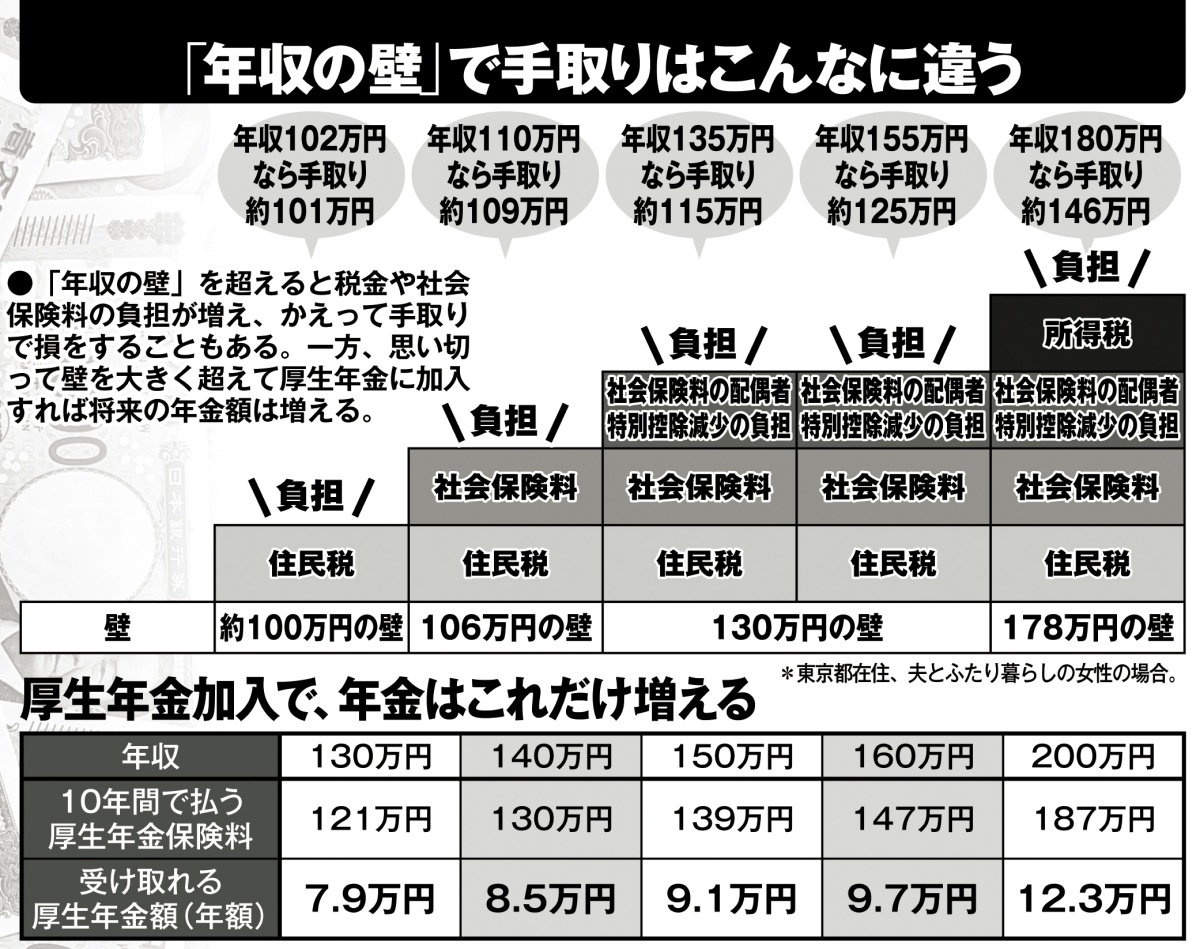

「年収の壁」で手取りはこんなに違う

年収の壁を超えて厚生年金に加入すれば死ぬまで年金が増える

結局のところ、年金を増やすもっともシンプルな方法は「60才以降も働くこと」。だがここで気になるのが「年収の壁」だ。今年から所得税の壁が年収160万円から178万円に引き上げられたものの、社会保険料の壁である年収130万円(社会保険加入義務)の壁は依然残る。

「130万円の壁を超えると社会保険への加入義務が生じます。厚生年金と健康保険に加入することで、手取りは約15%減る。年収150万円を稼いでも、社会保険料が引かれて手取りは約127万5000円。130万円の壁を超えるなら、150万円以上は稼がないと、むしろ損になってしまうのです」(北村さん)

「結局働いた分が手取りに反映されないなら、壁を超えず、厚生年金にも加入しない方が得なのではないか」と思うかもしれないが、たとえ手取りで多少の損をしても、厚生年金に加入すれば、増えた年金を死ぬまでもらえる。

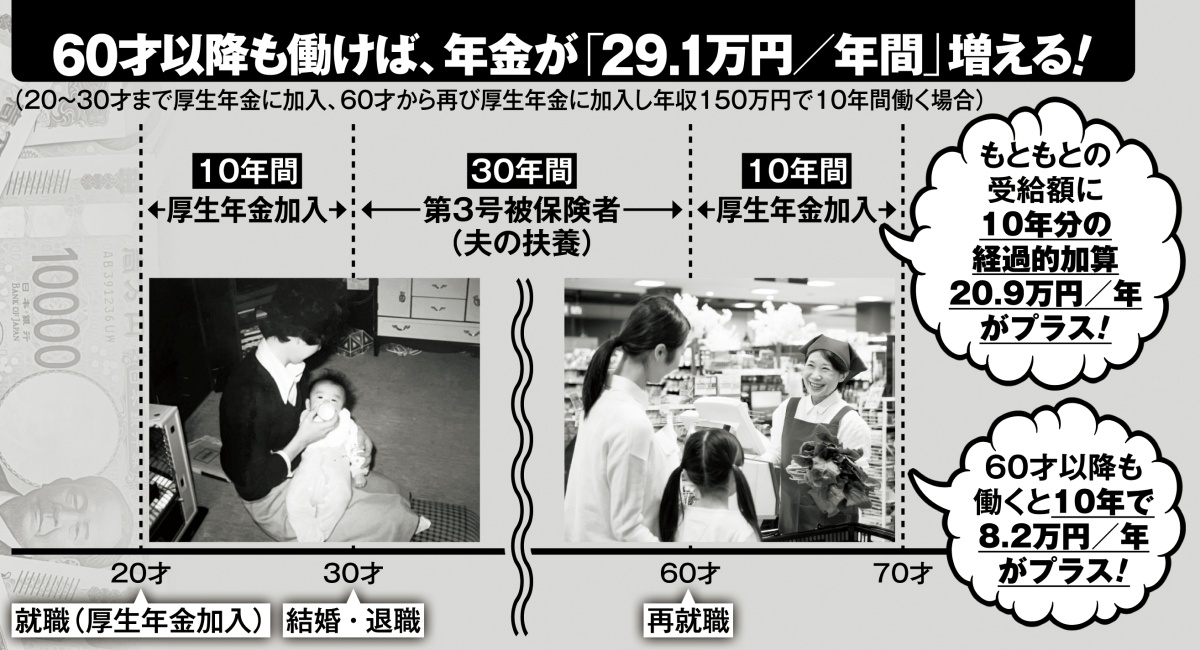

60歳以降も働けば、年金が「29.1万円/年間」増える

「60才以降も働いて厚生年金に加入している人は、年収100万円あたり年間5500円、厚生年金額が増えます。前出の経過的加算に該当すれば、さらに年間2.1万円増える。

例えば60才からパートを始めて厚生年金に加入し、年収200万円を稼いでいるなら、年間3.2万円、10年続ければ32万円も年金が増えることになるのです」(服部さん)

※女性セブン2026年2月19・26日号