つみたてNISAとイデコの効果比較表

医療費や介護費など、老後にかかるお金を考えると、定年後の30年、40年を年金と貯金だけで賄おうとすることに、不安を感じる人も多いだろう。そんな人におすすめしたいのが「つみたてNISA(少額投資非課税制度)」と「イデコ(iDeCo、個人型確定拠出年金)」だ。

つみたてNISAは2018年1月の開始以降、3か月で50万口座を突破。イデコも、2017年1月に対象者を拡大して以降加入者数を伸ばし、2018年8月末には100万人を達成。投資未経験者を中心に大人気となっている。イデア・ファンド・コンサルティング代表の吉井崇裕さんが話す。

「つみたてNISAもイデコも、少額から投資してお金を増やす、老後の資産形成を目的とされた国の制度です。毎月一定額を、対象の金融商品に長期間積み立てるのが原則で、商品は主に『投資信託』に限られます」(吉井さん・以下同)

投資信託とは、自分のお金を運用の専門家に預けて、手数料を払うと自分の代わりに専門家が株式や債券などに運用してくれる金融商品のこと。運用で得た利益は、預けた金額に応じて自分に分配される仕組みだ。

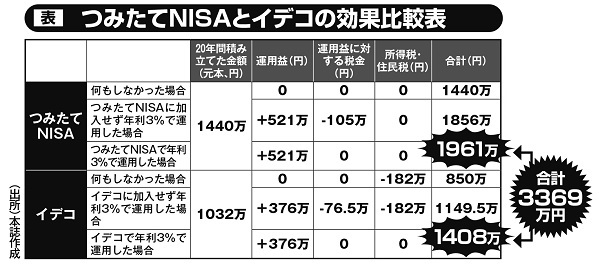

「どちらも運用してお金を増やす制度ですが、つみたてNISAは、運用中いつでもお金を引き出せる一方で、イデコは自分で計画的にお金を積み立て、老後に受け取る『私的年金』であるため、一度積み立てを始めると60才になるまでお金を引き出せません」