2つの制度で、夫婦2人で3000万円作れる

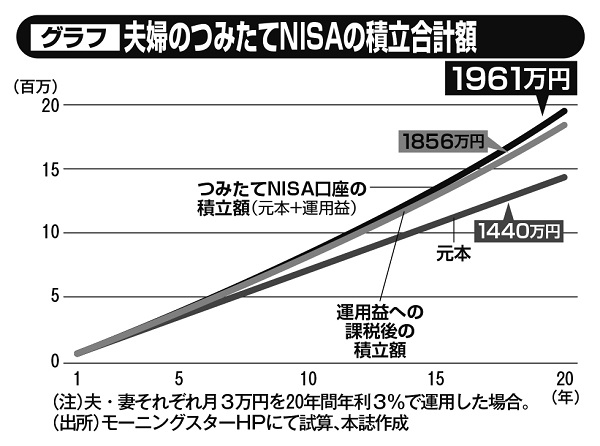

夫婦のつみたてNISAの積立合計額

つみたてNISAもイデコも、最大のメリットは大きな税優遇が受けられることだ。ただ、期間や内容はそれぞれで異なり、効果も違ってくる。まずはつみたてNISAからみていこう。ファイナンシャルプランナーの山中伸枝さんが話す。

「本来は、商品運用時に得た利益(運用益)には、税金として約20%が課税されますが、つみたてNISAはこれがかかりません。通常なら、10万円の利益を得たら約8万円しか受け取れませんが、つみたてNISAなら全額手に入ります。年間40万円の上限があり、1年間に投資した元本につき、最長20年間税優遇が続きます」(山中さん・以下同)

一方のイデコには、さらに大きな税優遇がある。それは、3つの節税効果だ。1つ目は、毎月運用時に拠出する「掛け金」が、全額「所得控除」されること(掛け金には上限あり)。2つ目は、運用益が非課税になること。3つ目が、イデコを年金として受け取る際にも、税金の控除を受けられることである。

「1つ目の所得控除は、イデコで運用する際に拠出したお金がまるまる収入から差し引かれて税金が計算され、所得税・住民税が安くなります。たとえば年収500万円の夫なら、毎月2万3000万円(年間27万6000円)をイデコで運用すると、その分が収入から引かれて税金が算出され、年間約5万5000円も節税になります。夫だけでなく、妻も月2万円(年間24万円)を運用すると、節税額は年間3万6000円。20年間運用した場合、夫婦2人の節税額は、合わせて182万円にもなるのです」