65歳以上の“もう一つの罠”

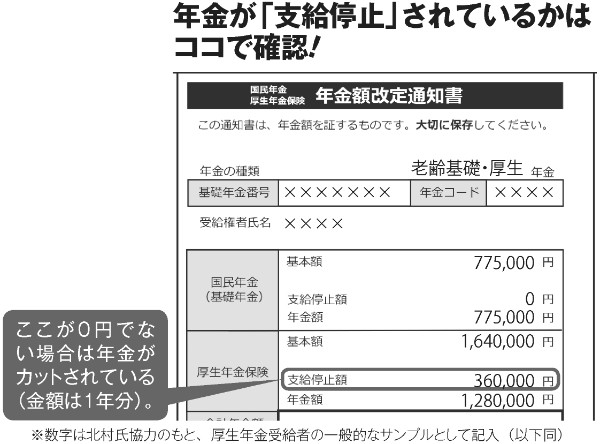

年金が「支給停止」されているかはココで確認

自分の年金がいくら減額されているかを知るには、毎年6月に「年金振込通知書」と一緒に郵送されてくる「年金額改定通知書」の、厚生年金の〈支給停止額〉(年額)を見れば一目瞭然だ。2つ目の図で示した欄の記載がゼロでなければ、あなたの年金は減額されている。

その“失われる年金”をどう取り戻すかを考えるときに、“65歳での境界線変更”が問題になる。

在職老齢年金の仕組みは65歳以降になると変わる。年金が減額される境界線となる「月給+厚生年金」の合計額が46万円(今年4月以降は47万円)に引き上げられるのだ。

AさんとBさんの「65歳以降」を考えるとわかりやすい。

Bさんのような生活スタイルは、「64歳まで」は年金カットがゼロになり、バリバリ働くAさんに近い収入を得られる賢い働き方だが、65歳になると状況が逆転することになる。Aさんが65歳以降も同じ月給を稼げば、厚生年金は1円も減額されず、そのうえに基礎年金(1階部分)の6万5000円の支給が始まり、額面50万5000円がそのまま総収入となる。

逆に、Bさんは給付金がもらえなくなるため、今度は収入に大差がつくのだ。つまり、Bさんのように64歳までの年金カット額を減らそうとすると、65歳以降の稼げるチャンスが減り、Aさんのように65歳以降に稼ごうとすると、64歳までの年金大幅カットが避けられない。

在職老齢年金の制度には、65歳以上で働く人の年金カットとなる収入上限を緩和することで、64歳までもらえる特別支給の年金を放棄させようという“罠”が潜んでいる。だから、サラリーマンはこんな矛盾に直面させられるのだ。

64歳まではパートタイムで働き、65歳以降にフルタイムで……という道を探るのは一つの手だが、その働き口がうまく見つかるとは限らない。

※週刊ポスト2019年2月15・22日号