「隣の家計の平均値」533人調査の結果は(イラスト/やまなかゆうこ)

うちって無駄が多い? お隣さんは何にいくら使っているのかしら?──そんな、人には聞けない“家計の平均値”について、女性セブンが読者533人にアンケート調査(*)。果たしてその詳細とは?

【*『女性セブン』の30~80代の読者に対し、「セブンズクラブ」にてアンケートを実施(2019年9月12~24日)。回答してくれたのは533人(男性74人、女性459人)】

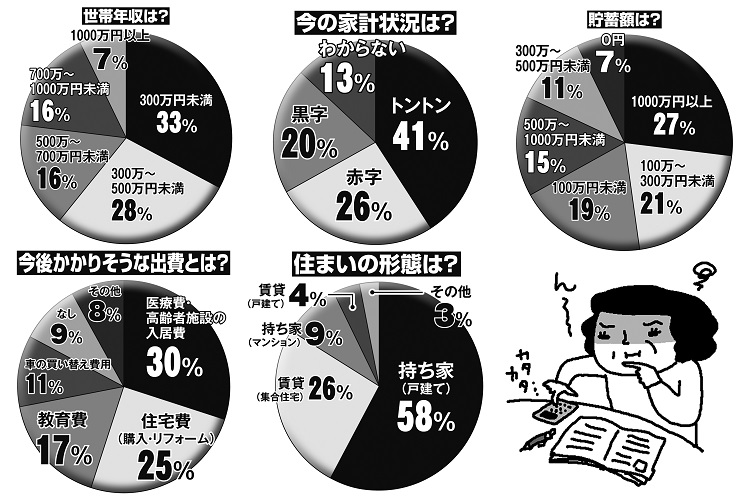

各アンケートの1位回答を見ていくと、世帯年収は「300万円未満」が33%、今の家計状況は「トントン」の人が41%、貯蓄額は「1000万円以上」が27%、住まいの形態は「持ち家(戸建て)」が58%、今後かかりそうな出費は「医療費・高齢者施設の入居費」が30%となった。

「『女性セブン』読者は、持ち家に住み、借金・ローンのない家庭が多く、堅実派が多いことがわかります。ただし気になるのが、家計状況と貯蓄額の少なさです」

そう分析するのは、ファイナンシャルプランナーの高山一恵さんだ(「」内・以下同)。まず、収入と支出のバランスが「トントン」と「赤字」の人は、早急に黒字に切り替える必要があるという。

「今後、税金や社会保障の負担額が増え、収入は減ります。半面、物価は上がり続け、消費税もまたいつ上がってもおかしくないのが現状。ボーナスで月々の赤字を補填しているような“家計がトントン”の世帯は、ボーナスがなくなれば赤字に転落します」

消費税が2%上がると、年収300万円の世帯で、月の負担額が3000円程度上がるといわれている。消費税が上がり続ければ、節約だけで対処するには限界がある。

「対策は、世帯収入を増やすこと。現時点で貯蓄できないなら妻のパート勤務を増やすか副業の検討を。妻は夫の扶養から外れ、社会保険に加入した方がいいでしょう。目先の収入は減るかもしれませんが、年金の受給額が増える方が長期的に見てお得です」