夫婦とものんびり型(パターンE)

夫婦で第2の人生のライフプランを考えるとき、重要な要素となるのが夫婦の年齢差だ。例えば「妻が年上」の夫婦であれば、“配偶者手当”にあたる「加給年金」(年額約39万円)がない。妻の年金受給が始まった時、夫はまだ現役(雇用延長を含む)で働いていて収入を見込めるからだ。夫と妻の年金受給が同時期に始まる「同い年」の夫婦にも加給年金はない。

夫婦の働き方は多様化し、妻が3号被保険者か、妻も厚生年金加入の共稼ぎかなどで夫婦の年金額や「得する受給方法」の考え方のポイントが違ってくる。

「妻が年上」の夫婦の年金受給には思わぬ“落とし穴”があるから注意が必要になる。

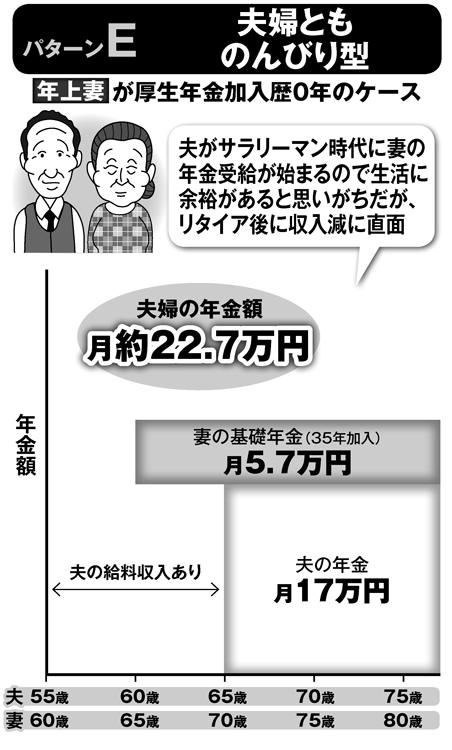

夫がまだ現役や雇用延長で稼いでいる間に、妻の年金受給が始まる(パターンE)ため、「生活に余裕がある」と思い込んで年金を“お小遣い”代わりに使ってしまうことがよくある。

現在50~60代の年上妻は、独身時代働いていても厚生年金に加入していないことが珍しくなかった時代だ。

そのため、同じ3号被保険者(厚生年金加入期間なし)でも、年上の妻は「年下妻」より年金加入期間が短く、基礎年金額が5万円以下など比較的低いケースもある。いざ、夫の年金受給が始まって夫婦の年金額を知ったとき、「年金だけでは生活できそうにない」と愕然とすることになる。

そうならないためには、老後の資金計画をしっかり立てておく必要がある。