いまの月収でわかる「本当の年金受給額」一発早見表(60~67才)

いまの月収でわかる「本当の年金受給額」一発早見表(68~75才)

6月5日に「年金制度改正法」が公布され、年金受給の方法が変更された。なかでも目玉は、2022 年4月から適用される「繰り上げ」「繰り下げ」受給の制度改正だ。

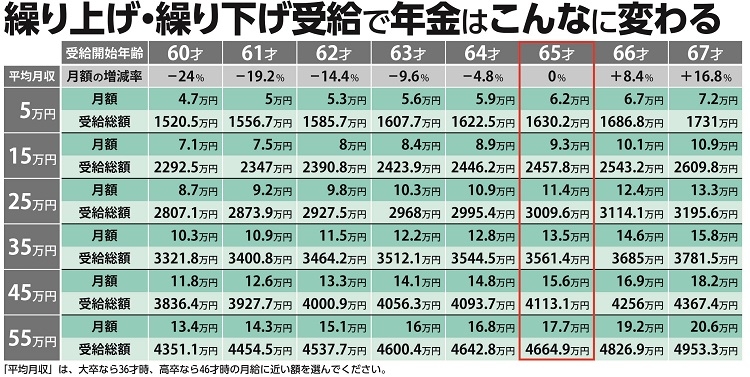

通常の65才より前倒しで年金をもらう繰り上げ受給は、早く年金が受け取れる代わりに毎月の受給額が減額される。ただし、これまでは1か月前倒しするごとに0.5%の減額率だったが、今回の改正で0.4%減と小さくなりお得になった。

一方、「繰り下げ受給」は、65才から「10年間の繰り下げ」が可能に。通常より後ろ倒しでもらう繰り下げ受給は、遅く受け取る分、1か月ごとに0.7%増額される。これまで後ろ倒しにできるのは70才までだったが、今回の改正で上限が75才まで広がる。

不安の尽きない将来の年金だからこそ、早いうちに自分がいくらもらえるのか知っておきたい。

夫婦どちら・ないしは両方が「繰り上げ受給」「繰り下げ受給」「標準的な受給」をするとどれだけ得なのかは各夫婦によるが、気になるのは「結局のところ、自分はいくらもらえるのか」ということだろう。

受け取る年金額の基準となるのが月収だ。ここでは日本の会社員の平均月収である35万円を基準に、上下いくつかのパターンでシミュレーションした。詳しくは別掲の表を参照してほしい。受給総額は女性の平均寿命である87才までの合計で計算しているので、それより長生きすれば金額はさらに増加する。

まずは66才以降の「繰り下げ」パターン。最長で75才まで繰り下げると増額率は84%になる。後ろ倒しするほど月額は増え、長生きするほど受給総額も増加する。「年金博士」ことブレイン社会保険労務士法人の北村庄吾さんが解説する。