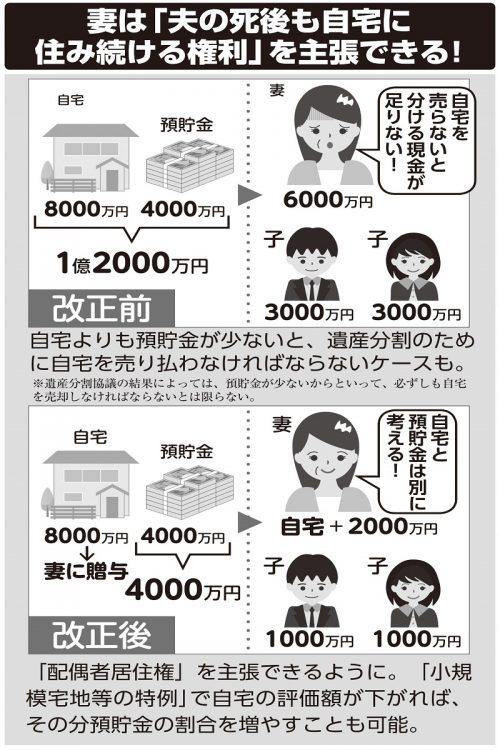

妻が夫の死後も自宅に住み続ける権利を主張できる「配偶者居住権」

昨年12月、自民・公明両党による税制調査会において「令和3年度税制改正の大綱」が発表された。その中身を見ると、相続税に関する大きな方針が見えてくる。簡単に言うと、貧富の格差を解消するため、富裕層に有利な税制を見直して相続税と贈与税を一体化し、贈与税を実質的に廃止するという方針が明らかにされている。

こうした流れの中で、今後、すべての財産が相続税の対象になるおそれがある以上、最も大きな財産である「自宅」をどう残すかが、節税のカギを握るのは明白だ。

配偶者に先立たれたときのため、「自宅」は、生前に贈与しておくべきか、それとも配偶者が亡くなってから相続すべきか──自宅ばかりは、焦って贈与しない方がいいかもしれない。

ここでは、夫に先立たれた妻のケースを例に説明する。

「妻である」だけで相続税はタダ

2019年度の相続法改正では、妻にとって有利な制度が増えて話題になった。それまでは、夫が妻に自宅を生前贈与すると、「遺産の前渡し(特別受益)」とみなされ、夫が亡くなってからの遺産分割の対象になるのが原則だった。

それが相続法改正によって、結婚生活が長い夫婦の場合、贈与された自宅は、相続財産とはみなされず、分割の対象外となったのだ。相続実務士で夢相続代表の曽根恵子さんが解説する。

「これは『おしどり贈与(贈与税の配偶者控除)』といって、20年以上の婚姻期間がある夫婦なら、配偶者に自宅を贈与すると、評価額2000万円までは贈与税がかからない制度です」