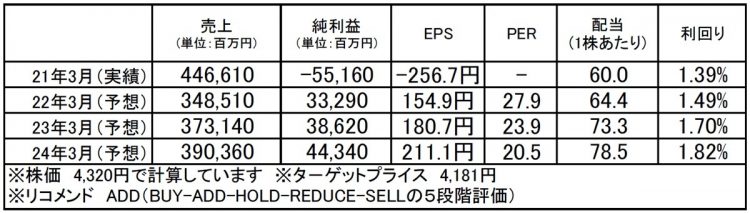

JSR(4185):市場平均予想(単位:百万円)

企業概要

JSR(4185)は、高分子技術を活かした半導体チップ製造用の化学素材や液晶ディスプレイの製造に使う化学素材などを作っている化学素材メーカーです。

注目は祖業で世界5位、国内トップシェアを誇る合成ゴム事業を売却し、半導体材料やディスプレイ材料などの電子材料、および医薬品受託製造などを行うライフサイエンス事業に事業を集中させる抜本的な事業構造改革が進んでいることです。

同社は元々、1957年に合成ゴムの国産化を目指し政府主導で設立された国策会社・日本合成ゴム株式会社を前身とします(1969年民営化)。そしてその合成ゴム事業で培った高分子技術を電子材料に応用し、1979年にフォトレジスト、82年に光ファイバー・コーティング材、88年に液晶用配向膜を相次ぎ発売。ファインケミカル会社として大きく変貌を遂げ、今に至ります。

現在の収益ドライバーは、祖業の合成ゴムなど石油化学系材料ではなく、半導体材料やディスプレイ材料などの情報電子材料を展開するデジタルソリューション事業、また医薬品受託製造やバイオプロセス材料を展開するライフサイエンス事業となっています。

注目ポイント

足元業績は好調。半導体材料が牽引し、主力のデジタルソリューション事業が好調であるほか、ライフサイエンス事業も全部門が好調に推移。また自動車業界の復調を背景に合成樹脂も業績が回復しており、見通し明るいです。

中期的には現在の抜本的構造改革の成果が注目されます。祖業のエラストマー事業を全て切り離し、今後成長が見込まれる電子材料分野とバイオ医薬品分野に完全に事業を切り替え。エラストマー事業については、汎用ゴムの需給悪化によって収益力が大きく落ち込み、前期2021年3月期には772億円の減損損失を計上(この減損損失は非経常項目の事業構造改革費用(計874億円)に計上)するまでに事業が悪化していました。

これにより21/3期は営業損益は616億円の赤字、当期純損益は552億円の赤字で着地することとなりました。その不採算事業の売却が実現すれば、ROA(総資産事業利益率)など収益性が改善することになるでしょう。

一方、デジタルソリューション事業(特に半導体材料事業)、ライフサイエンス事業を中核事業に位置付け、この2事業で25/3期に過去最高益更新、ROE 10%以上を目指すとしています(21/3期実績ROEは▲15.3%)。

キャッシュフローでは、営業キャッシュフローに加えて錦湖ポリケム社の保有株式売却による現金収入が約200億円計上。これもあり、2021/9月末時点における正味現金は+218億円に改善しました。

今後ですが、Inpria社買収の約467億円の支払(10月実施済)に伴い一部資金調達を行う予定としています。その先2022年前半には4月1日のエラストマー事業の売却代金による収入が計上される予定となっています。

元々同社の財務内容は健全性が維持されており、将来キャッシュフローもデジタルソリューション事業を軸に安定して成長しています。事業構造改革には財務リスクが伴うものですが、同社の場合、この安定的な事業基盤に加え、事業買収による現金流出と同時に事業売却による現金収入も予定されており、財務安全性に変わりはないと見られます。

2021年9月末時点における財務状況は、自己資本比率は49.5%、有利子負債は709億円ありますが、自己資本の20%程度。また現金等に927億円を保有しており、これを考慮すると実質無借金です。

その証左として、今後もM&Aを含めた事業投資を検討しながらも50%程度を目安とした株主還元を実施することを基本方針として挙げています。

【プロフィール】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。