繰り上げ・繰り下げ受給による年金額の増減率をシミュレーション

夫婦の受給額が最大40万5000円に

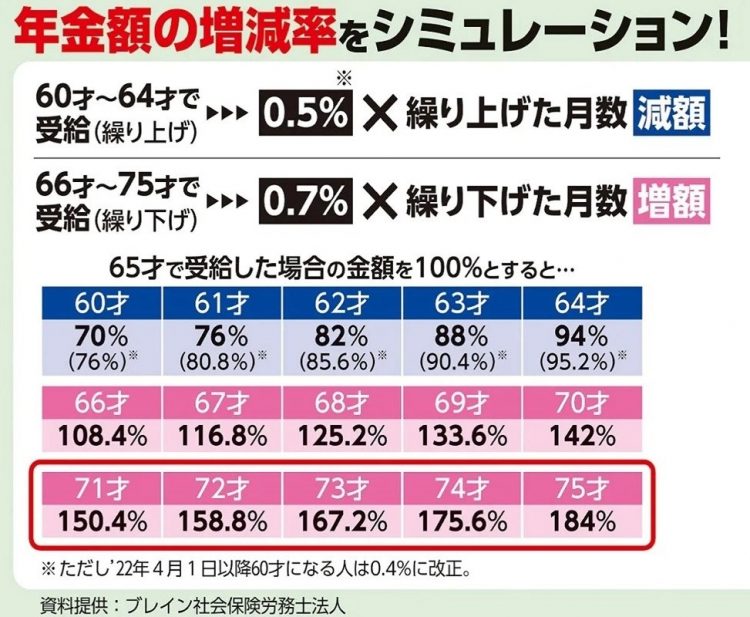

やっぱり、定年しても働かないといけないのか……と、落胆するなかれ。同じく2022年4月からは、年金の受給を遅らせる「繰り下げ」の上限が、70才から75才になる。年金は受給開始を遅らせれば遅らせるほど、受け取れる年金額が増えていく仕組みになっており、75才までめいっぱい繰り下げると、なんと184%に増えるのだ。

「満額の基礎年金(月々12万円弱)に厚生年金もプラスされると想定すると、標準的な夫婦で月々40万5000円ほどになります」(北村さん・以下同)

ただし、繰り下げれば繰り下げるほど、年金を受け取れる期間は当然短くなる。「せっかく年金を増やしたのに認知症になってしまっていた」などとならないよう、受給開始時期は慎重に見極めるべきだ。

「繰り下げ時期の目安は、自立して生活できる健康寿命がいいでしょう。受給開始を早めた際の減額率も縮小されるので『繰り上げ』もしやすくなります。“まだ働いている夫は繰り上げ、専業主婦の妻は繰り下げ”など、健康寿命や家計の状況を考えて、夫婦で計画してください」

それでも老後資金が不安なら、「個人型確定拠出年金(iDeCo)」に加入するのも一手。ファイナンシャルプランナーの風呂内亜矢さんが言う。

「iDeCoは、掛け金を払っている間は所得控除が使えます。運用益が非課税になり、受け取るときも一時金なら退職所得控除が使えるので節税になる。高齢でも加入するメリットは充分にあります」

何があるかわからないからこそ、賢く備えよう。

文/入江一 取材/小山内麗香

※女性セブン2022年1月20・27日号