受給開始年齢によって異なる年金額の増減率シミュレーション

受給を早めても損しにくくなった

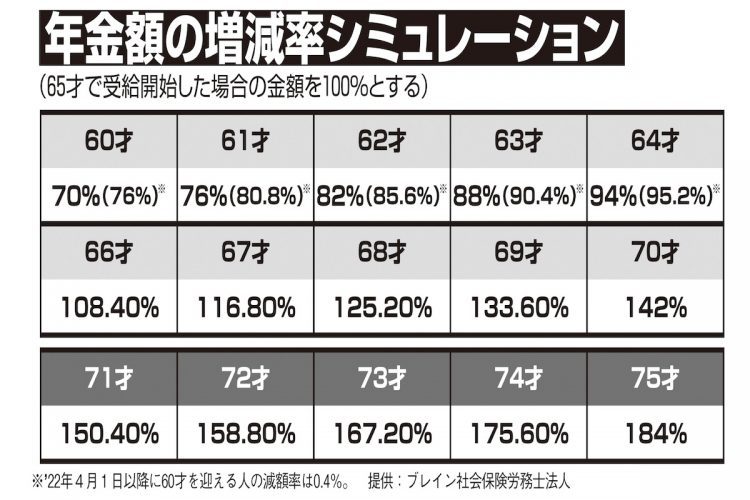

反対に、受給開始を早める「繰り上げ」を選ぶと、年金額は減額されるが、早く受け取り始める分、長い期間、年金を受け取れることになる。しかも、これまでは受給を早めると、1か月あたり0.5%減額されていたが、4月以降に60才になる場合は、減額率が月0.4%に縮小される。例えば、5年早めて60才から受給開始にすると30%減額だったのが、24%減で済むことになった。受給を遅らせて年金額を大幅に増やすことができるようになった一方で、早めても損しにくくなったのだ。

「年金の受給開始年齢は、夫婦一緒にする必要はありません。統計的には男性の方が寿命が短いので、“夫は早めに年金を受け取り、妻は遅らせてたくさん受け取る”など、年齢と平均寿命を目安に夫婦で調整するのがいいでしょう」(北村さん)

正確な寿命は誰にもわからないが、親や祖父母、親族を参考に、自分たちが“長生き家系”かどうか把握するのもいい。社会保険労務士の井戸美枝さんは、1か月単位で細かく繰り上げ・繰り下げを調整することをすすめる。

「夫が会社員の場合、基礎年金と厚生年金の両方を75才まで繰り下げると、それまでの生活費が足りなくなる恐れもあるため、安易に繰り下げすぎないこと。この超低金利時代に、たった1か月遅らせるだけで0.7%も増額されるのは大きなメリットと考えて、慎重な選択を」