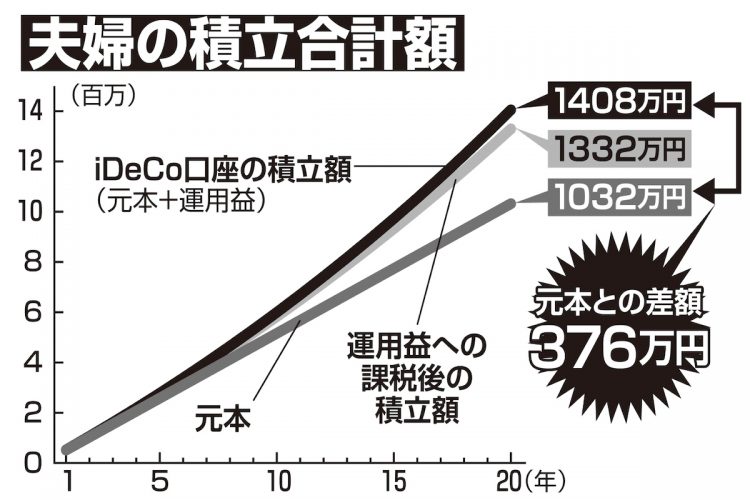

夫が月々2万3000円、妻が2万円をiDeCoで積み立て、年率3%で20年間運用した場合

専業主婦ならむしろつみたてNISA

老後資金を準備する仕組みとして、「企業型DC」(会社員の場合)、「iDeCo」のほか、「つみたてNISA」もある。理想は3つとも活用することだが、勤務先に企業型DCがない場合もあるほか、掛け金に生活費や預金を圧迫されては本末転倒。ある程度の優先順位はつけておくべきだ。社会保険労務士の井戸美枝さんが言う。

「そもそも所得税を納めていない専業主婦などは、iDeCoをやっても所得控除がなく、節税にならないので、まずはつみたてNISAを始めるのがいいでしょう。iDeCoとは異なり、いつでも好きなときにお金を引き出せるほか、金融機関によっては、月々100円から積み立てられるので始めやすい。

年間40万円まで積み立てることができ、運用益は最大20年間非課税になるので、元本で最大800万円まで、非課税で運用できることになります。一方、パートやアルバイトで少しでも所得税を納めているなら、住民税も非課税になるiDeCoから始めるのがおすすめです」

制度改正により、老後資金の準備に使える時間は10年延びた。制度の違いを理解し、働いているかどうか、所得税を払っているかどうかをポイントに、自分に合った老後資金づくりの方法を選ぼう。

「まず、銀行預金に月収の3か月分を確保し、その上でiDeCoやつみたてNISA、企業型DCなどで資産形成するのが定石です。

iDeCoと企業型DCは原則、65才までは引き出すことができないので、いつでも引き出せるつみたてNISAや貯蓄型保険で“まさか”に備えることも忘れずに。こうした長期・積立・分散投資でコツコツ備えておいて、豊かな老後を迎えてほしい」(深川さん)

深川さんは“長生きリスク”に備えるべきだと語る。平均寿命が年々延びているいま、定年後も元気で長生きするのを前提に、少しでも多くの老後資金を備えておくべきだ。

※女性セブン2022年4月21日号