「iDeCo」と「つみたてNISA」ココが違う!

これまでは、60才でiDeCoを受給するには、10年以上の加入期間が必要だった。ところが、今回の制度改正に伴って、すでに64才までにiDeCoに加入している場合は、65才から受け取れるようになっている。アラフィフ専門ファイナンシャルプランナーの深川恵理子さんは、こう話す。

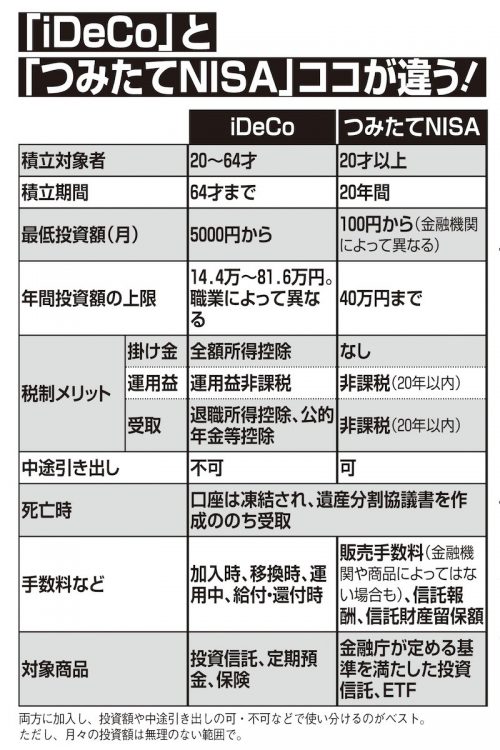

「ただし、5月以降に60才以上で新規加入した場合は、加入から5年後に受取開始できるようになります。一般的な投資は原則として、運用益の20.315%の税金がかかります。それがiDeCoなら非課税になり、積立金は全額所得控除、受取の際も控除が適用されます。一方で、iDeCoは原則、受給開始年齢までは引き出すことができないので、老後資金づくりに向いています」

では、実際にどうやって活用していけばお得なのか。現在、会社勤めの人の中には、iDeCoと同じく、運用次第で年金額が変わる「企業型DC(企業型確定拠出年金)」に加入している人も多いはずだ。これをiDeCoと併用できるようになる。

「これまでは、会社で企業型DCに加入していると、iDeCoに加入するのは、非常にハードルが高かった。ところが、今年10月からは、企業型DCと並行して、会社員は月2万円(ただし、企業型DCの事業主掛金額との合計が月5万5000円)まで、iDeCoに加入できるようになります」(北村さん)

企業型DCと並行してiDeCoに加入するには、運営管理機関を選んで申し込む通常の手続きに加えて、企業型DC加入者であることを証明する書類の送付が必要だ。転職や退職した場合も、企業型DCは口座やそれまでの年金資産をそのまま持ち続けることができる。

「企業型DCは、勤務先の企業が窓口になってはいますが、実際に管理しているのは金融機関です。退職したからといって口座が凍結されたり、運用できなくなるわけではありません。口座はそのまま持ち続けることができ、転職先の企業の企業型DCや、なければiDeCoに移換し、継続することができます。退職後も、64才までは企業型DCを移換し、iDeCoに加入することができます」(深川さん)