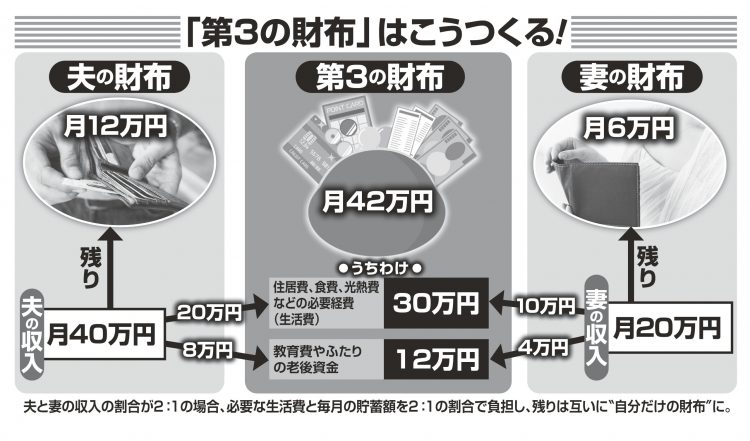

「第3の財布」はこうつくる!

割合が多すぎたり少なすぎたり、思ったように生活できないなら、その都度アップデートする。

「月に一度くらいのペースで、定期的に“お金会議”を。生活費や貯蓄割合に対する価値観のすり合わせや、子供の教育にかけるお金、理想の老後など、長期的な家族のビジョンを確かめて、必要に応じて固定費や変動費などの支出項目を見直してください。ヒートアップしないよう、自宅ではなく、喫茶店やレストランなど、人目のある場所で行うのがコツです」

これから新たに「第3の財布」として口座を新規開設するなら、ネット銀行が有力な選択肢となるだろう。金利の高さや使い勝手のよさで、メガバンクよりもはるかに優れているからだ。

「楽天市場などをよく利用していて、楽天ポイントを貯めているなら、楽天銀行。イオンモールなどをよく利用するならイオン銀行、などと、自分の生活圏から考えるのもひとつの手です」

とにかく金利の高い銀行がいいというなら、あおぞら銀行BANK支店などが候補になる。普通預金金利が0.2%と、一般的なメガバンク(0.001%)の200倍にもなる。

「住信SBIネット銀行は、代表口座とは別に、10個までなら目的別口座を持つことができる。“生活費”“教育費”“貯蓄”など、細かく分けて管理できるので、家計管理しやすい」

※女性セブン2022年6月30日号