75歳まで年金保険料を払い続けることになる可能性も(イメージ)

2024年度に迫る年金改悪の全貌が見えつつある。10月25日、社会保障審議会年金部会で、5年に一度行われる年金制度の改正の議論が行なわれた。改正案の内容を「年金博士」として知られる社会保険労務士の北村庄吾氏が全3回にわたって解説してくれた。第2回のテーマは「厚生年金の加入年齢が75歳まで延長される」ことの影響についてだ。【全3回の第2回。第1回から読む】

* * *

会社勤めの方が加入する厚生年金。現在、加入期間は「70歳まで」となっていますが、政府はこれを「75歳まで」とする方向で検討を進めています。

実は、これまでも厚生年金の加入期間は改正され続けてきました。1961年(昭和36年)から1986年(昭和61年)3月31日までの「旧法時代」と呼ばれる頃は、厚生年金は「終身加入」制度でした。もっとも、男性は55歳定年、女性は50歳定年の時代でしたので、終身加入といっても実質的には男性は55歳、女性は50歳までの加入がほとんどでした。

その後、1986年4月に改正され、加入期間は「65歳まで」、2002年(平成14年)4月からは「70歳まで」が加入期間となり、現在に至ります。次の改正で、それがさらに5年延びて「75歳まで」加入になる可能性が出てきました。

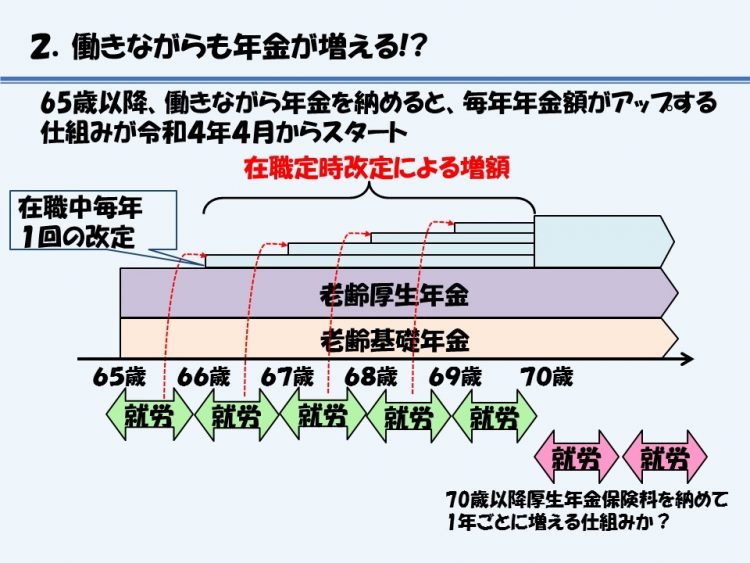

布石として、2022年4月から“働きながら年金が増える仕組み”がスタートしています。現在の年金受給開始年齢は65歳。その65歳以降も働く場合、給料に応じて一定の金額が減らされるものの年金を受給できる「在職老齢年金」という制度があります。その年金額が、65歳以降も働いて払った保険料に応じて1年ごとにプラスされていく仕組みになりました。これは「在職定時改定」制度と呼ばれています。それまでは、仮に70歳まで働いたとすると65歳から70歳までの5年分がまとめて70歳の時にプラスされる仕組みでした。

同様の考え方でいくと、厚生年金の加入が「75歳まで」に改正されれば、70歳以降も毎年年金額がプラスされることになりそうです。

「在職定時改定」で毎年年金が増える

とはいえ、それは本当にいいことなのでしょうか。例として、70歳で月30万円の給料で働くケースを考えてみましょう。厚生年金保険料の自己負担分は月に約2.7万円、年間で約32万円となります。対して、払った保険料に応じて71歳からの年金でプラスされるのは年額約2万円です。つまり元を取るためには16年間、年金を受け取らなければなりません。