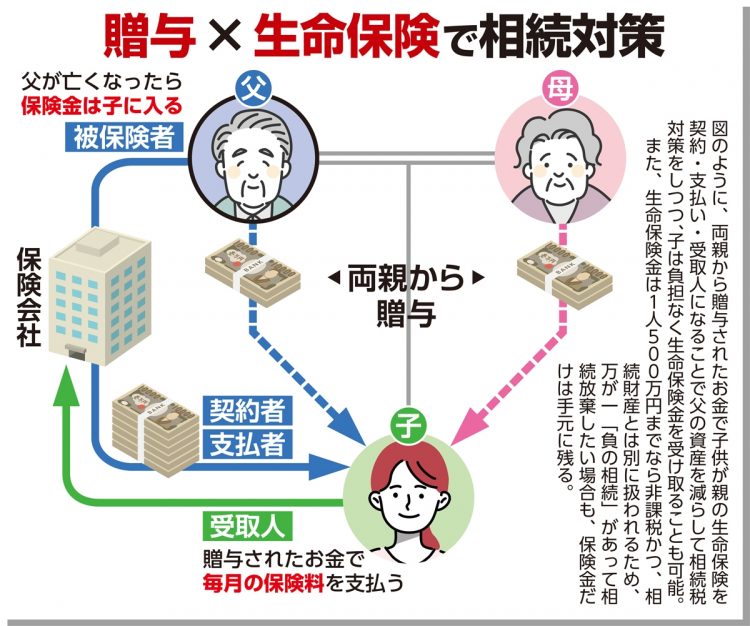

両親から贈与されたお金で子供が親の生命保険を契約・支払い、受取人になることで、相続対策をしつつ子は負担なく生命保険金を受け取れる

例えば、10年確定の個人年金保険は、50才で加入して75才まで保険料を支払う場合の返戻率は113%だった。一方、同じ商品に35才で加入した場合、月々の保険料は約1万6000円。65才まで30年間払い続けると、支払う保険料の総額は575万円。65才から毎年約60万円の年金を10年間受け取り、そこに配当金も加えると721万円となり、返戻率は125%ほどになる。ファイナンシャルプランナーの松浦建二さんが説明する。

「生命保険料控除は、自分が被保険者でなくても受けられます。例えば、妻が被保険者で、契約者である夫が保険料を支払う場合、控除が受けられるのは支払者である夫です。ただし“夫が保険料を払ったものを妻が受け取る”ことになり、贈与扱いになるため、注意が必要です」

いま、家計を取り巻く状況は混乱の真っただ中にある。あらゆるもので値上げが続き、2023年以降、相続や贈与の制度も変更が相次いでいる。

生命保険は使い方次第で、家計を守る「盾」にも、資産を増やす「武器」にもできる。この先、本当に何があるかわからないからこそ、渡せるお金は早く渡して財産を守りながら、可能な限り増やしていくべきだろう。

※女性セブン2023年1月5・12日号