ファイナンシャルプランナー・中村芳子さんは自身の年金のもらい方・使い方をどう考えているのか

「受給を遅らせるほど増えるとはいえ、何才まで遅らせれば?」「専業主婦の年金が少なすぎる!」「夫には定年後も働いてほしいけど、年金はどうなるの?」──年金について疑問や不安があっても、調べただけではよくわからない人は多いだろう。お金のプロに“リアルな年金戦略”を聞いた。

「あえて受給を遅らせるのはリスクにもなる」

女性ファイナンシャルプランナー第一号である中村芳子さん(50代)は、大学卒業後にメーカー勤務などを経て独立し、いまに至る。20代にオーストラリアで半年間生活した期間は国民年金を払っていないが、学生時代に払っていた分、ややプラスになる計算だという。それでも、年金の受け取りについて中村さんが最優先するのは「リスクの軽減」だ。

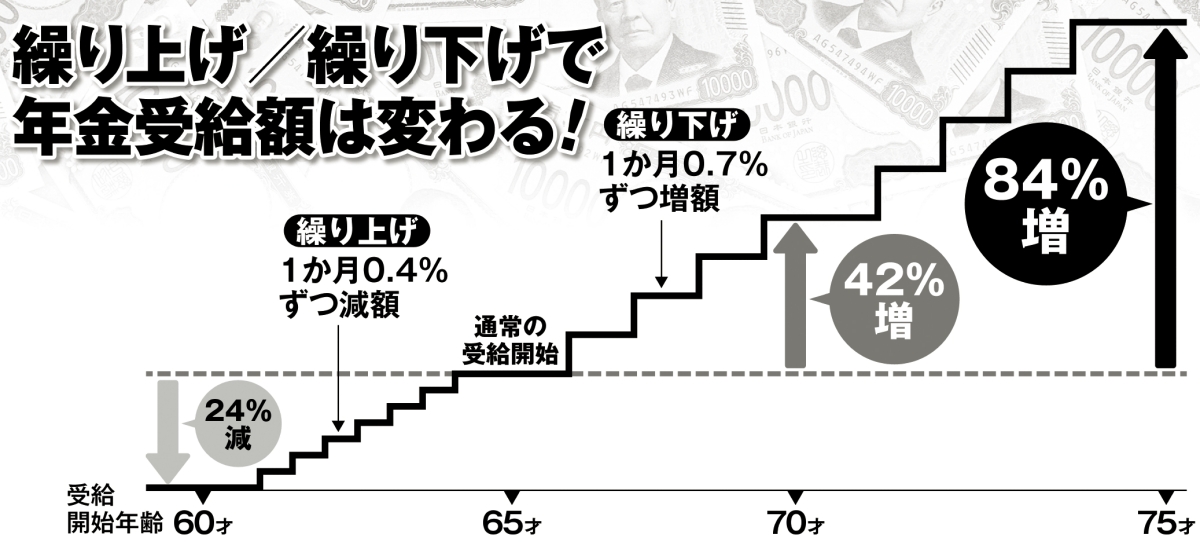

「繰り下げて受給を遅らせると1か月あたり0.7%増額できますが、私は普通に65才から受け取るつもりです。遅らせて計算上は年金額が増えても、受け取れなくなるリスクは必ずある。何十年も年金保険料を払ったのに数年しか、あるいは1円も受け取らずに終わったら、こんなに悔しいことはありません。

あえて受給を遅らせるのはリスクにもなる。リスクは取らない方が、最終的な後悔がいちばん少なくなると考えています」(中村さん・以下同)

繰り上げ/繰り下げで年金受給額は変わる

リスクを取らないようにするのは、受け取る年金の使い道でも同じ。年金の一部を貯蓄したり、投資に回したりはしない。

「年金は使うためにもらうもの。受け取ったら、生活費に回します。お金を貯めたり、節約したり、投資したりするのは実は簡単。いちばん難しいのは、お金を上手に使うことなのです。

せっかくここまで自分で貯めたお金を本当に満足するために使うことの方が、お金を増やすよりもはるかに難しいこと。“ゼロで死ぬ”を目指し、いかに自分の幸せのためにお金を使い切ることができるかを考えたいと思っています」

※女性セブン2026年3月19日号