【1】併用できなかった「つみたてNISA」と「一般NISA」が一本化される

これまでの制度では「つみたてNISA」と「一般NISA」があったが両者は併用できず、どちらか一方を選ぶ必要があった。

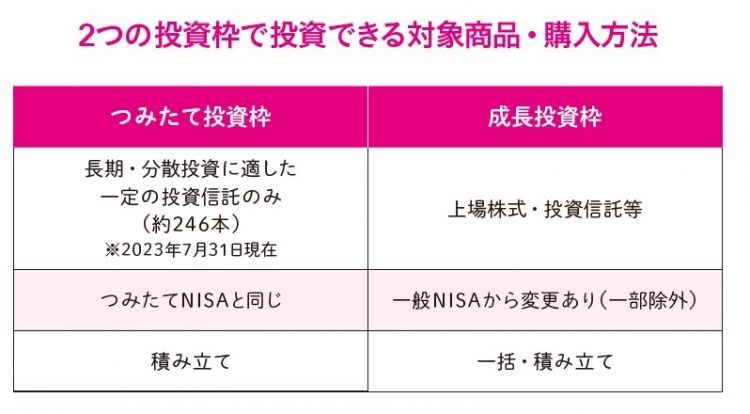

「ところが新NISAでは『つみたて投資枠』と『成長投資枠』として、同時に使うことができるようになります。つみたて投資枠で購入できる対象は積み立てに適した一定の投資信託で、成長投資枠で購入できる対象は上場株式や投資信託など。ただし、資産形成のための長期運用に適さないと思われるハイリスク商品が除外される予定です。

今後はコツコツ積み立てをしながら、好きなときに成長投資枠で別の商品を購入するといった具合に、同時に使うことができます」

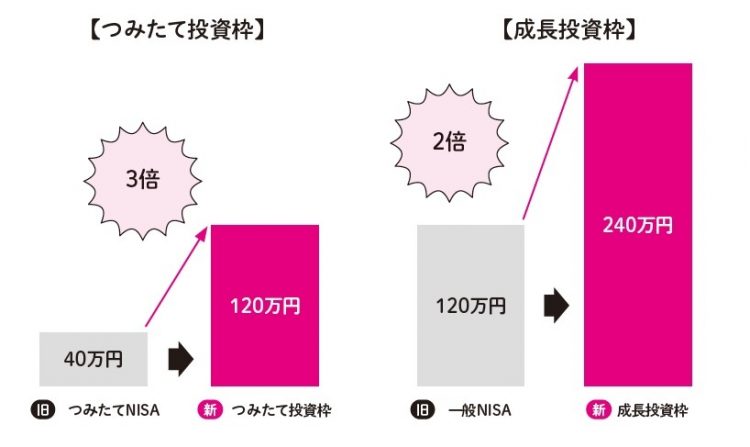

【2】合計で最大1800万円に拡充される

「なんといっても最大のメリットは、NISAを利用して非課税で運用できる資産の金額が、最大1800万円へと大きく広がったことです。これまでの制度では、『つみたてNISA』で800万円(年間40万円×20年)か、『一般NISA』で最大600万円(年間120万円×5年)の投資が可能でした。しかし両者は併用することはできず、どちらか一方を選ぶ必要がありました(年単位での変更は可能)。

それが新NISAでは『つみたて投資枠』(年間最大120万円)と『成長投資枠』(年間最大240万円)を同時に使うことができるようになります。両者を併用すれば年間合計360万円、生涯で最大1800万円まで非課税と、大幅に拡充されます」

新旧NISAの投資枠を比較

非課税で運用できる生涯限度額は合計1800万円なので、例えば35歳の人だったら、毎月5万円(年間60万円)の積立投資を30年続けて1800万円まで投資するのもいいだろう。

「最大1800万円まで投資できることになり、もはや“少額投資”ではなく、『老後2000万円問題』をほぼカバーできそうな金額です。昨今人気の米国株指数に連動する投資信託を積み立てて1800万円の投資枠を使い切るという選択肢もあるでしょう。

あるいは、成長投資枠で投資できるのは最大1200万円まであるので、600万円分はコツコツ積み立てて、1200万円分は成長投資枠でより積極的な投資商品を購入するといった具合に使うのもいいでしょう」

新NISAの2つの投資枠で投資できる対象商品・購入方法