「NISA」と「iDeCo」の世代別組み合わせパターン【40代、50代】

例えば、30~40代の夫婦でこれから教育費が必要になる未成年の子供がいる家庭では、60才までお金を引き出せないiDeCoよりも、いつでも引き出せるNISAを優先して投資すべきだ。

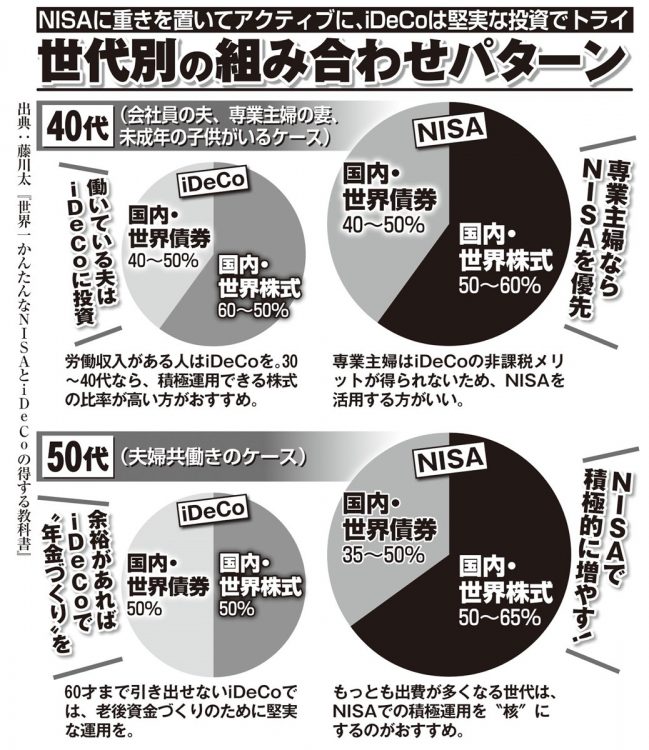

「特に、労働収入がなく所得税を払っていない専業主婦はiDeCoの節税メリットが得られないため、NISAのみに注力した方がいい。“専業主婦の妻はへそくりやお小遣いをNISAに、会社員の夫は給与の一部をiDeCoに”などと、夫婦で“分担”するのがおすすめです。もちろん、夫はNISAとiDeCoの両方に加入してもいい」(藤川さん)

50代は子供の進学などでもっともお金がかかるようになる一方、老後資金も準備しておく必要がある。

「リスクを抑えつつ着実に資産を増やすため、NISAとiDeCoの両方を活用して、長期の資産形成に向く『インデックス型』『バランス型』の投資信託を“核”に。余裕があれば株式投資やアクティブ型投資信託で積極運用してもいいでしょう」(頼藤さん)

次のページ:60代からステージが大きく変わる